odchod do důchodu a vaše finanční budoucnost. Hmm . . . jednou o tom budeš přemýšlet. A životní pojištění? To taky.

ale tady je legrační věc o životě – nemůžeme ji ovládat. Stávají se věci, které nikdy nevidíme, a je jen velmi málo, na co můžeme skutečně naplánovat. Proto je tak důležité, aby se věci zavedly právě teď, když můžeme kontrolovat—jako životní pojištění.

nezáleží na tom, jestli jste přímo z vysoké školy nebo klepete na dveře důchodu: potřebujete životní pojištění a není čas, jako je současnost, aby si to.,

termínované životní pojištění vs. celé životní pojištění: jaký je rozdíl?

když věci uvaříte, máte opravdu dvě možnosti, pokud jde o životní pojištění—termín vs. celý život. Jeden je Bezpečný plán, který pomáhá chránit vaši rodinu a druhý, no, je to totální rip-off.

co je termínované životní pojištění?

termínované životní pojištění poskytuje životní pojištění po určitou dobu., Pokud vy nebo váš manžel zemře kdykoli během tohoto období (obvykle 20-30 let), příjemců (těch, které jste vybrali zdědit vaše peníze), obdrží výplatu z rizikové životní pojištění.

![]()

kolik životní pojištění potřebujete? Zjistěte to pomocí naší bezplatné kalkulačky!

plány termínovaného životního pojištění jsou mnohem dostupnější než celé životní pojištění. Je to proto, že termín životní politika nemá žádnou peněžní hodnotu, dokud vy nebo váš manžel nezmizí., V nejjednodušším slova smyslu to nestojí za nic, pokud jeden z vás neměl zemřít v průběhu termínu. Pak to je, když dostanete peníze.

samozřejmě, doufám, že zde nikdy nebudete muset používat termín životní pojištění vůbec – ale pokud se něco stane, alespoň víte, že vaše rodina bude postaráno.

co je to celé životní pojištění?

pojistné na celé životní pojištění (někdy nazývané pojištění peněžní hodnoty) je obecně dražší než termínovaný život z několika důvodů.

celý život trvá po celou dobu vašeho života., Mohlo by to znít jako dobrá věc mít životní pojištění po celý život. Ale tady je pravda: pokud praktikujete zásady, které učíme, nebudete potřebovat životní pojištění navždy. Nakonec budete pojištěni sami. Proč? Protože budete mít nulový dluh, plný nouzový fond a velké množství peněz ve vašich investicích.

celé životní pojištění stojí více, protože je navrženo tak, aby vytvářelo peněžní hodnotu (což znamená, že se snaží zdvojnásobit jako „investiční“ účet.,), Ale mějte na paměti, že životní pojištění by nemělo být investice nebo peníze tvorby systému—je to jednoduše chtěl zajistit bezpečnost, ochranu a klid pro svou rodinu by nemyslitelné stalo.

je to jako Dave říká ve své knize The Complete Guide To Money, “ životní pojištění má jednu práci: nahrazuje váš příjem, když zemřete.“

existují mnohem produktivnější a výnosnější způsoby, jak investovat své peníze, než pomocí plánu životního pojištění., Co zní jako větší zábava pro vás-investování do růstu akciových podílových fondů, takže si můžete vychutnat svůj odchod do důchodu nebo „investovat“ peníze v plánu, který je vše založeno na tom, zda kopnete do kbelíku? Myslíme si, že odpověď je docela snadná.

Porovnání Nákladů na Životní Pojištění

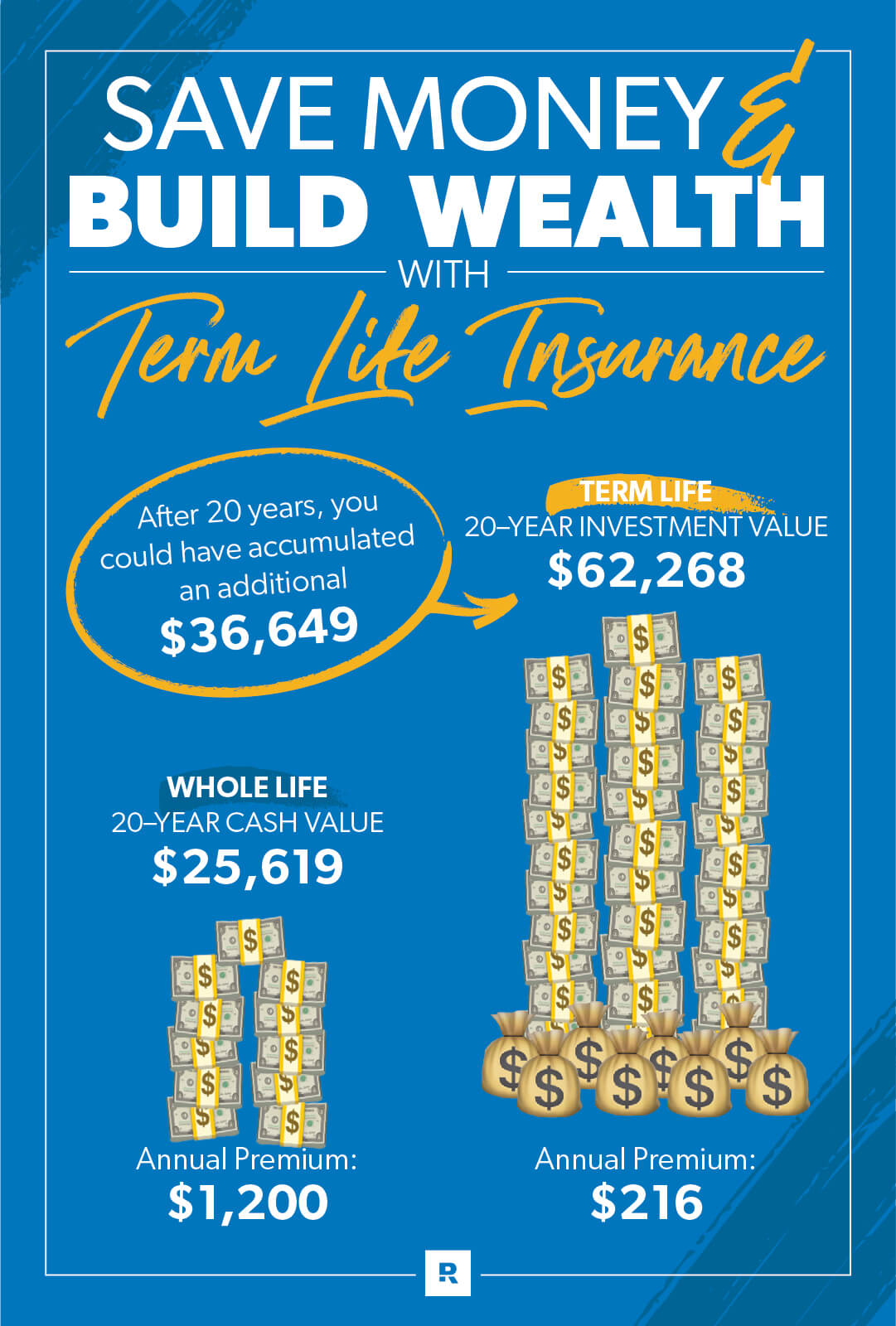

řekněme, že máme kamaráda, který se jmenuje Greg, který je ve svých třicátých let a má 100 dolarů měsíčně na životní pojištění. Nakupuje kolem a zjistí, že si může koupit v průměru $ 125,000 v pojištění pro svou rodinu., Z celého životního pojištění agenta, bude pravděpodobně slyšet hřiště pro $ 100 za měsíc politika, která bude budovat úspory pro odchod do důchodu, což je to, co politika peněžní hodnota má dělat.

ale pokud si koupí 20leté životní pojištění s pokrytím $400,000, bude ho to stát jen asi $18 za měsíc místo $100.

takže pokud Greg půjde s celým životem, možnost peněžní hodnoty, zaplatí statný měsíční prémii. A ta část jeho pojistného, která ho vlastně nezajistí, směřuje k jeho „investici“ v hodnotě hotovosti, že? , No, člověk by si myslel, ale pak přijdou poplatky a výdaje . . .

že další $82 za měsíc zmizí do provizí a výdajů za první tři roky. Poté bude část peněžní hodnoty průměrně nízká návratnost za rok ve srovnání s tím, zda ji investoval jinde.

ještě horší je, že úspory, které se mu podaří vybudovat poté, co byl 20 let ošizen, nebudou ani chodit do své rodiny, když zemře. Greg by potřeboval vybrat a utratit tu peněžní hodnotu, když byl ještě naživu. Mluvte o tlaku!, Jedinou výhodou, kterou jeho rodina získá, je nominální hodnota politiky, která v našem příkladu činila 125 000 dolarů.

ale co když šel s $ 18 termín života politiky a investoval $82 zachránil každý měsíc po dobu 20 let v dobrém růstu akciových podílových fondů? S mírou návratnosti 10% by se to změnilo asi na $62,000. To je hodně třesku za tvůj prachy!

kolik termínovaného životního pojištění potřebuji?

měli byste si zakoupit termín životní pojištění za 10-12 násobek ročního příjmu., Tímto způsobem bude váš plat nahrazen pro vaši rodinu, pokud se vám něco stane. Čísla můžete spustit pomocí naší kalkulačky termín života.

a nezapomeňte si pojistit termínované životní pojištění pro oba manžele, i když jeden z vás zůstane doma s dětmi. Přemýšlejte o tom, co byste zaplatili v péči o děti a náklady na údržbu domů, pokud by rodič zůstal doma! Bez ohledu na to, oba potřebujete termín životní pojištění.

Chcete se ujistit, že vaše rodina je pokryta bez ohledu na to, co se stane? Zkontrolujte své pokrytí, než se stane nouzovým., Proveďte naši 5minutovou kontrolu pokrytí, abyste se ujistili, že máte to, co potřebujete.

jak dlouho potřebuji dlouhodobé životní pojištění?

Dave doporučuje koupit politiku s termín, který bude vidět skrz, dokud jsou vaše děti míří na vysokou školu a žijí na jejich vlastní. To by mohlo být kdekoli od 20 let, pokud již máte děti do 30 let, pokud nemáte děti nebo ještě nedokončíte přidávání do své rodiny.

za 20 let se může stát hodně života.

Řekněme, že dostanete termínované životní pojištění, když máte 30 let., Vy a váš manžel máte rozkošné malé dvouleté batole pobíhající kolem. Jsi laser-zaměřil na splacení všech vašich dluhů (včetně domu) a těšíme se na investování a plánování odchodu do důchodu v budoucnosti.

Fast-forward 20 let-jste oba ve svých 50s a že malý pinta velikosti batole je nyní 22-letý vysokoškolský grad. Roky ubíhaly rychle, že?

ale podívejte se, kde jste! Jste bez dluhů(dům a všechno) a se svými 401 (k), úsporami a podílovými fondy sedíte v chladné čisté hodnotě $500,000–1.5 milionů!, Roky byly pro tebe dobré, a to všechno proto, že jsi měl plán.

vzhledem k tomu, že jste byli schopni vybudovat své čisté jmění, máte klid. V tomto okamžiku (i bez životního pojištění) pokud by se vám nebo vašemu manželovi něco stalo, přeživší manžel by mohl žít z vašich úspor a investic. Gratulujeme, stali jste se pojištěnými! Když se stanete finančně bezpečnější, máte méně a méně potřeby životního pojištění.

nečekejte, Až Budete Potřebovat Životní Pojištění, aby Si To

pravdou je, že nemůžeme vidět budoucnost a nejsou slíbil zítra., Život je vzácný! A ideální čas na nákup životního pojištění je, když jste mladí a máte čistý zdravotní účet. Zejména proto, že životní pojišťovny jsou o zvážení rizik osoby, která si pojistku zakoupila.

Zander Insurance je jediná společnost, kterou Dave Ramsey doporučuje pro dlouhodobé životní pojištění. Nenechte další den jít, aniž byste byli chráněni. Začněte zde získat termín životní pojištění citace.