resumen

históricamente, la industria del diamante era estructuralmente defectuosa: el monopolio de De Beers controlaba los precios. Pero, con una cuota de mercado máxima que alcanzó casi el 90% a finales de la década de 1980, una serie de eventos durante los próximos 25 años llevaron a la erosión del monopolio De Beers. Hoy en día, de Beers ya no tiene el control de la industria del diamante, y por primera vez en un siglo, la dinámica de la oferta y la demanda del mercado, no el monopolio de De Beers, impulsa los precios de los diamantes.,

a finales del siglo XIX un descubrimiento masivo de diamantes en Sudáfrica provocó una fiebre de diamantes. El empresario Cecil Rhodes compró tantos reclamos de minería de diamantes como pudo, y su acumulación de propiedades finalmente se convirtió en De Beers Consolidated Mines Limited. De Beers mantuvo un control sobre lo que era una industria relativamente pequeña en ese momento al expandirse de la minería a todas las facetas de la industria del diamante, con un enfoque en monopolizar la distribución., De Beers influyó con éxito en casi todos los proveedores en bruto del mundo para vender la producción a través del Canal De Beers, ganando el control de la oferta global. Esto le dio a De Beers el poder de influir en la oferta de diamantes y, por lo tanto, en los precios de los diamantes.

The De Beers distribution channel, operating under the unassuming moniker Diamond Trading Co. (DTC), fue un sistema que le dio a De Beers el control y la discreción completos para distribuir la mayoría de los diamantes del mundo. Solo los compradores o» Sightholders » autorizados por De Beers podían participar en las ventas de DTC no negociables.,

con el fin de mantener un precio de los diamantes estable pero en aumento, de Beers tenía el poder de acumular existencias en un mercado débil o aumentar los precios cobrados a los sostenedores, y luego en un entorno de precios excesivamente fuerte (con el potencial de dañar la demanda), de Beers tenía el exceso de Oferta disponible para liberar al mercado cuando fuera necesario, reprimiendo aumentos desordenados de los precios.

para mantener el sistema DTC intacto, era necesario que De Beers mantuviera el control del suministro mundial de diamantes en bruto., Sin embargo, en la segunda mitad del siglo XX, a medida que se descubrían nuevas minas de clase mundial en Rusia, Australia y Canadá, se hizo cada vez más difícil para De Beers controlar el suministro global. El mayor riesgo para la supervivencia del cártel de Beers era que estas nuevas minas de clase mundial comenzaran a vender directamente al mercado, sin pasar por alto a De Beers.

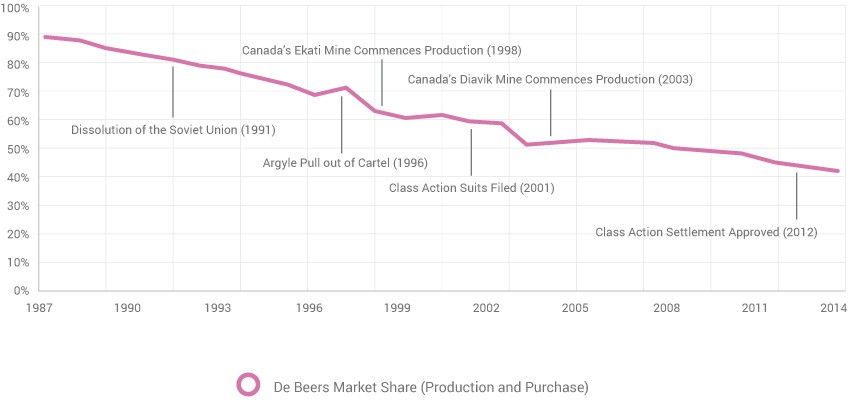

Rusia comenzó a producir diamantes en la década de 1950. al principio, los rusos acordaron vender la producción a De Beers manteniendo el cartel intacto., Sin embargo, el acuerdo se debilitó en 1963 cuando la legislación contra el Apartheid restringió a la Unión Soviética de tratar con una empresa sudafricana. Más presión se produjo durante el colapso de la Unión Soviética en la década de 1990, cuando el caos político y un Rublo débil separaron aún más la producción de Rusia de De Beers. La cuota de mercado de De Beers comenzó a caer desde un máximo de casi el 90% (véase el gráfico 1.1).

Figura 1.,1

fuente: WWW International Diamond Consultants Ltd, Economic Times of India, y Paul Zimnisky

poco después de perder el control del suministro ruso, La Mina Argyle en Australia (en ese momento la mina de diamantes más grande del mundo por volumen) se separó de De Beers debido a la inflexibilidad de los carteles. En los años siguientes, otras minas siguieron su ejemplo, ya que nuevas minas de clase mundial en Canadá optaron por vender su suministro independiente de De Beers.,

en un esfuerzo por mantener el control de la oferta, De Beers comenzó a comprar diamantes en el mercado secundario a una prima, pero la estrategia fue de corta duración ya que el costo era prohibitivo. A finales de la década de 1990, la cuota de mercado de De Beers había caído de tan alto como el 90% en la década de 1980 a menos del 60%. En 2000, De Beers anunció un cambio en la iniciativa estratégica centrada en la comercialización independiente de la marca De Beers, lo que implica que ya no tenían el control del mercado.

en 2001, se presentaron varias demandas en los Estados Unidos., los tribunales alegaron que De Beers «monopolizó ilegalmente el suministro de diamantes, conspiró para fijar, aumentar y controlar los precios de los diamantes y emitió publicidad falsa y engañosa. Después de múltiples Apelaciones, en 2012 la Corte Suprema de los Estados Unidos rechazó la petición final de revisión, y se finalizó un acuerdo por la cantidad de 2 295 millones con un acuerdo para «abstenerse de participar en ciertas conductas que violen las leyes antimonopolio federales y estatales».

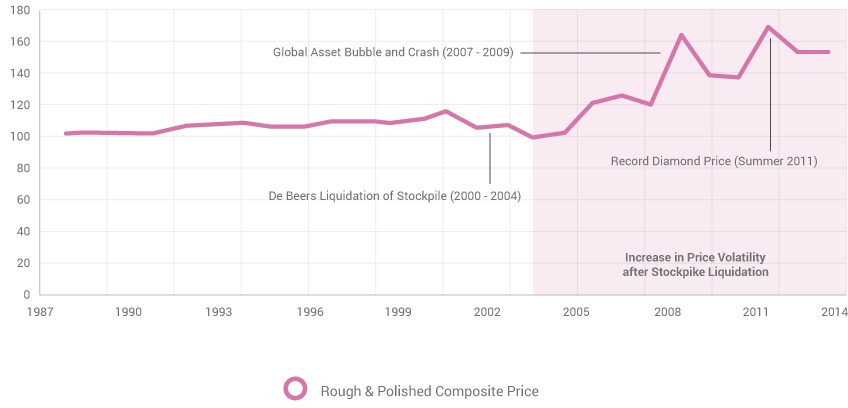

Figura 1.,2

fuente: WWW International Diamond Consultants Ltd, Certificación gem & Laboratorio de aseguramiento, alcance de precios y análisis de Paul Zimnisky. El precio constituye varias calidades de diamantes en bruto y pulidos, y muestra la desviación del precio del diamante de la base inicial de 100 a partir de 1987.

la forma en que De Beers hacía negocios, que giraba en torno al concepto central de controlar la oferta del mercado, simplemente no era viable en un entorno más competitivo., Con la reestructuración de la empresa en curso, de Beers liquidó sus existencias de 2000 a 2004, lo que dio lugar a una modesta disminución de los precios de los diamantes, ya que la oferta de liquidación compensó con creces la nueva demanda procedente de Asia (véase el gráfico 1.2). En 2005, el excedente de existencias se había agotado, lo que permitió que las fuerzas del mercado impulsaran los precios de los diamantes por primera vez en un siglo, lo que dio lugar a una volatilidad de los precios sin precedentes. Los precios de los diamantes alcanzaron un nuevo máximo en 2007, seguido de una violenta venta en 2008 y 2009 Antes de rebotar a otro nuevo máximo en el verano de 2011., A partir de junio de 2013, los precios de los diamantes están aproximadamente un 15% de descuento en los máximos de 2011, pero se mantienen firmes, ya que la producción minera más baja de lo esperado ha moderado los precios de apoyo de la oferta.