jubilación y su futuro financiero. Hmm . . . algún día te pondrás a pensar en ello. ¿Y el seguro de vida? Eso también.

pero esto es lo gracioso de la vida: no podemos controlarla. Suceden cosas que nunca vemos venir, y hay muy poco que podamos planear. Es por eso que es tan importante poner las cosas en su lugar ahora mismo que podamos controlar—como un seguro de vida.

no importa si acaba de salir de la universidad o llama a la puerta de la jubilación: necesita un seguro de vida, y no hay tiempo como el presente para obtenerlo.,

seguro de vida a término vs. seguro de vida entera: ¿Cuál es la diferencia?

cuando resumes las cosas, realmente tienes dos opciones cuando se trata de un seguro de vida: término vs.vida entera. Uno es un plan seguro que ayuda a proteger a su familia y el otro, bueno, es una estafa total.

¿Qué es el seguro de vida a término?

El seguro de vida a término proporciona cobertura de seguro de vida por una cantidad específica de tiempo., Si usted o su cónyuge fallece en cualquier momento durante este período (generalmente 20-30 años), sus beneficiarios (aquellos que ha seleccionado para heredar su dinero) recibirán un pago de la póliza de seguro de vida a término.

![]()

¿cuánto seguro de vida necesita? Descúbrelo con nuestra calculadora gratuita!

Los planes de seguro de vida a término son mucho más asequibles que los seguros de vida entera. Esto se debe a que la póliza de vida a término no tiene valor en efectivo hasta que usted o su cónyuge fallezcan., En el más simple de los términos, no vale nada a menos que uno de ustedes muriera durante el curso del término. Entonces es cuando recibes dinero.

Por supuesto, la esperanza aquí es que nunca tendrá que usar su póliza de seguro de vida a término—pero si sucede algo, al menos sabe que su familia será atendida.

¿Qué es el seguro de vida entera?

las primas del seguro de vida entera (a veces llamado seguro de valor en efectivo) son generalmente más caras que la vida a término por un par de razones.

La cobertura de toda la vida dura toda su vida., Puede sonar como una buena cosa para tener cobertura de seguro de vida para toda su vida. Pero aquí está la verdad: si practicas los principios que enseñamos, no necesitarás seguro de vida para siempre. En última instancia, estarás autoasegurado. ¿Por qué? Porque tendrá cero deuda, un fondo de emergencia completo y una gran cantidad de dinero en sus inversiones.

el seguro de vida entera cuesta más porque está diseñado para generar valor en efectivo (lo que significa que intenta duplicarse como una cuenta de «inversión».,) Pero tenga en cuenta que una póliza de seguro de vida no debe ser una inversión o un esquema de hacer dinero-simplemente está destinado a proporcionar seguridad, protección y tranquilidad para su familia en caso de que suceda lo impensable.

Es Como dice Dave en su libro The Complete Guide to Money, «El seguro de vida tiene un trabajo: reemplaza tus ingresos cuando mueres.»

Hay formas mucho más productivas y rentables de invertir su dinero que usar su plan de seguro de vida., ¿Qué le parece más divertido a usted: invertir en fondos mutuos de acciones en crecimiento para que pueda disfrutar de su jubilación o «invertir» dinero en un plan que se basa en si patea el cubo o no? Creemos que la respuesta es bastante fácil.

comparación de costos de seguros de vida

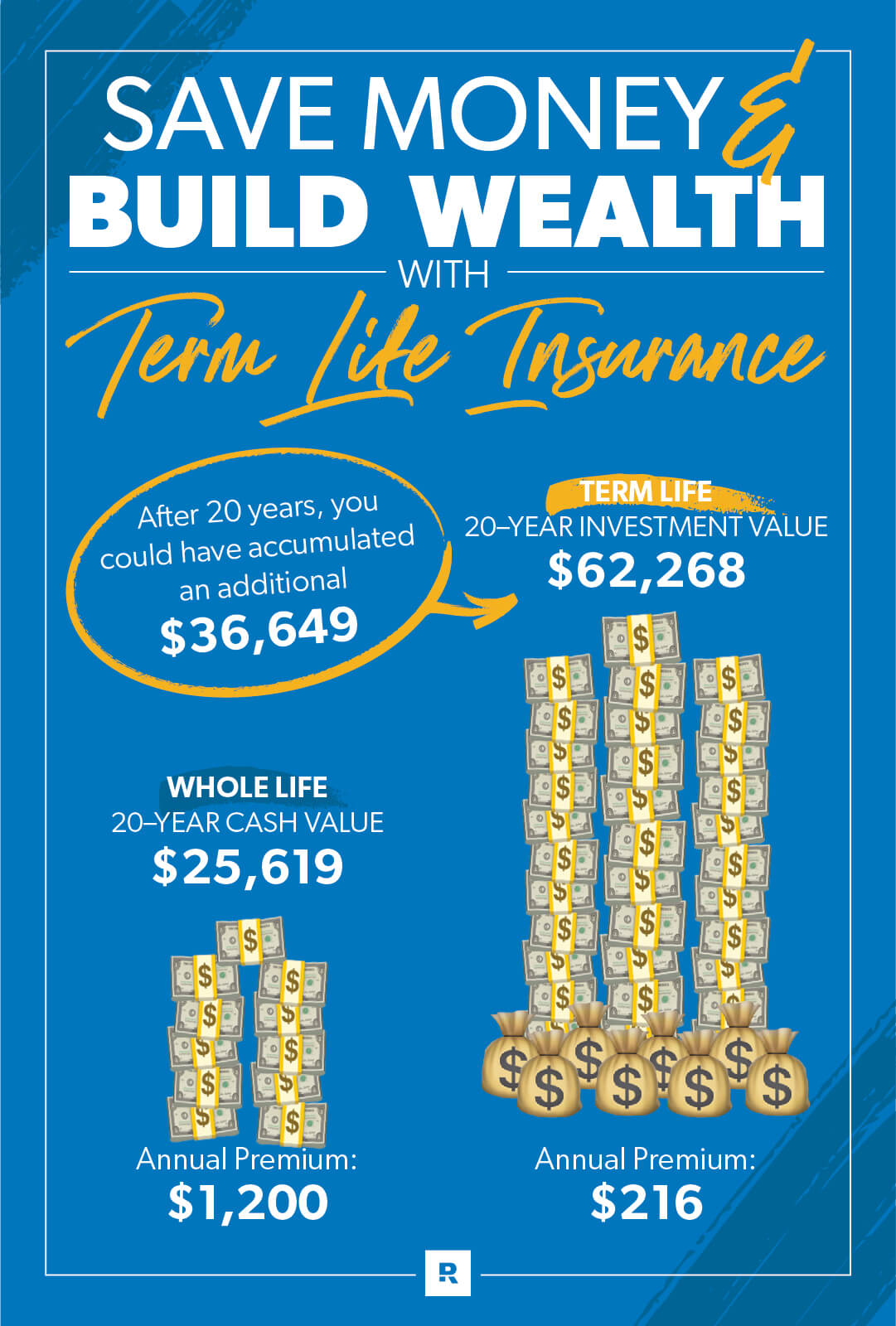

digamos que tenemos un amigo llamado Greg, que está en sus treinta y tiene $100 por mes para gastar en seguros de vida. Compra alrededor y encuentra que puede comprar un promedio de insurance 125,000 en seguros para su familia., Del agente de seguros de vida entera, probablemente escuchará una propuesta de una póliza de 1 100 por mes que acumulará ahorros para la jubilación, que es lo que se supone que debe hacer una póliza de valor en efectivo.

pero si compra un seguro de vida a término de 20 años con una cobertura de 4 400,000, le costará solo alrededor de 1 18 por mes en lugar de $100.

entonces, si Greg va con la opción de valor en efectivo de toda la vida, pagará una fuerte prima mensual. Y la parte de su prima que no va a asegurarlo, va hacia su «inversión» de valor en efectivo, ¿verdad?, Bueno, se podría pensar, pero luego vienen los honorarios y gastos . . .

que los additional 82 adicionales por mes desaparecen en comisiones y gastos durante los primeros tres años. Después de eso, la porción de valor en efectivo promediará un rendimiento bajo por año en comparación con si lo hubiera invertido en otro lugar.

peor aún, los ahorros que logra acumular después de haber sido estafado durante 20 años ni siquiera irán a su familia cuando fallezca. Greg habría tenido que retirar y gastar ese valor en efectivo mientras aún estaba vivo. ¡Qué presión!, El único beneficio que su familia recibirá es el valor nominal de la póliza, que fue de 1 125,000 en nuestro ejemplo.

Pero, ¿qué pasa si se fue con la póliza de vida a término de 1 18 e invirtió los 8 82 que ahorró cada mes durante 20 años en fondos mutuos de acciones de buen crecimiento? Con una tasa de rendimiento del 10%, eso se convertiría en unos 6 62,000. ¡Eso es mucho por tu dinero!

¿Cuánto Seguro de Vida a Término Necesito?

usted debe comprar una póliza de seguro de vida a término por 10-12 veces su ingreso anual., De esa manera, su salario será reemplazado por su familia si algo le sucede. Puede ejecutar los números con nuestra calculadora de vida a término.

y no se olvide de obtener un seguro de vida a término para ambos cónyuges, incluso si uno de ustedes se queda en casa con los niños. ¡Piense en lo que pagaría en costos de cuidado de niños y mantenimiento del hogar si el padre que se queda en casa se hubiera ido! No importa qué, ambos necesitan un seguro de vida a término.

¿desea asegurarse de que su familia esté Cubierta Sin importar lo que suceda? Verifique su cobertura antes de que se convierta en una emergencia., Tome nuestro chequeo de cobertura de 5 minutos para asegurarse de que tiene lo que necesita.

¿Cuánto tiempo necesito un seguro de vida a término?

Dave recomienda que compre una póliza con un término que lo acompañe hasta que sus hijos vayan a la universidad y vivan por su cuenta. Eso podría ser desde 20 años si ya tiene hijos hasta 30 años si no tiene hijos o aún no ha terminado de agregar a su familia.

mucha vida puede suceder en 20 años.

digamos que obtienes un seguro de vida a término cuando tienes 30 años., Usted y su cónyuge tienen un adorable niño pequeño de dos años corriendo por ahí. Usted está enfocado en pagar toda su deuda (incluida la casa) y espera invertir y planificar la jubilación en el futuro.

avance rápido 20 años – ambos están en sus 50 y ese niño pequeño del tamaño de una pinta ahora es un graduado universitario de 22 años. Los años pasaron rápido, no?

Pero mira donde estás! Usted está libre de deudas(la casa y todo), y con su 401 (k), ahorros y fondos mutuos, usted está sentado en un patrimonio neto fresco de 5 500,000–1.5 millones!, Los años fueron buenos para ti, y todo es porque tenías un plan.

ya que usted fue capaz de construir su patrimonio neto, usted tiene tranquilidad. En este punto, (incluso sin seguro de vida) si algo le sucediera a usted o a su cónyuge, el cónyuge sobreviviente podría vivir de sus ahorros e Inversiones. ¡Felicidades, te has autoasegurado! Cuando usted llega a ser más financieramente seguro, usted tiene cada vez menos de una necesidad de seguro de vida.

no espere hasta que necesite un seguro de vida para obtenerlo

la verdad es que no podemos ver el futuro y no se nos promete mañana., La vida es preciosa! Y el momento ideal para comprar un seguro de vida es cuando eres joven y tienes una buena salud. Sobre todo porque las compañías de seguros de vida se trata de sopesar los riesgos de la persona que compra la póliza.

Zander Insurance es la única compañía que Dave Ramsey recomienda para seguros de vida a término. No dejes pasar otro día sin estar protegido. Comience aquí para obtener sus cotizaciones de seguro de vida a término.