Sommario

Storicamente, l’industria dei diamanti era strutturalmente imperfetta-il monopolio De Beers controllava i prezzi. Ma, con la quota di mercato di picco raggiungendo quasi il 90% alla fine del 1980, una serie di eventi nel corso dei prossimi 25 anni ha portato all’erosione del monopolio De Beers. Oggi, De Beers non ha più il controllo dell’industria dei diamanti, e per la prima volta in un secolo, la dinamica della domanda e dell’offerta di mercato, non il monopolio di De Beers, guida i prezzi dei diamanti.,

Alla fine del 19 ° secolo una massiccia scoperta di diamanti in Sud Africa ha provocato una corsa di diamanti. L’uomo d’affari Cecil Rhodes comprò il maggior numero di richieste di estrazione di diamanti che poteva, e il suo accumulo di proprietà alla fine divenne De Beers Consolidated Mines Limited. De Beers mantenne una presa su quella che era un’industria relativamente piccola all’epoca espandendosi dall’estrazione mineraria in ogni aspetto dell’industria dei diamanti, con particolare attenzione alla monopolizzazione della distribuzione., De Beers ha influenzato con successo quasi tutti i fornitori grezzi del mondo per vendere la produzione attraverso il canale De Beers, ottenendo il controllo dell’offerta globale. Ciò ha dato a De Beers il potere di influenzare l’offerta di diamanti e quindi i prezzi dei diamanti.

Il canale di distribuzione De Beers, che opera sotto il moniker Diamond Trading Co. (DTC), era un sistema messo in atto che ha dato De Beers controllo completo e discrezione per distribuire la maggior parte dei diamanti del mondo. Solo gli acquirenti o “Sightholders” autorizzati da De Beers potrebbero partecipare alle vendite DTC non negoziabili.,

al fine di mantenere stabile la crescita diamond prezzo, De Beers, aveva il potere di accumulare scorte di magazzino in un mercato debole o alzare i prezzi praticati per Sightholders, e quindi in un modo eccessivamente forte prezzo ambiente (con il potenziale per danneggiare la domanda), De Beers ha avuto l’eccesso di offerta sulla mano per liberare il mercato, quando necessario, reprimere disordinato aumenti di prezzo.

Per mantenere intatto il sistema DTC, era necessario che De Beers mantenesse il controllo della fornitura di diamanti grezzi., Tuttavia, nella seconda metà del 20 ° secolo, con la scoperta di nuove miniere di livello mondiale in Russia, Australia e Canada, divenne sempre più difficile per De Beers controllare l’approvvigionamento globale. Il più grande rischio per la sopravvivenza del cartello di De Beers era che queste nuove miniere di livello mondiale iniziassero a vendere direttamente sul mercato, bypassando De Beers.

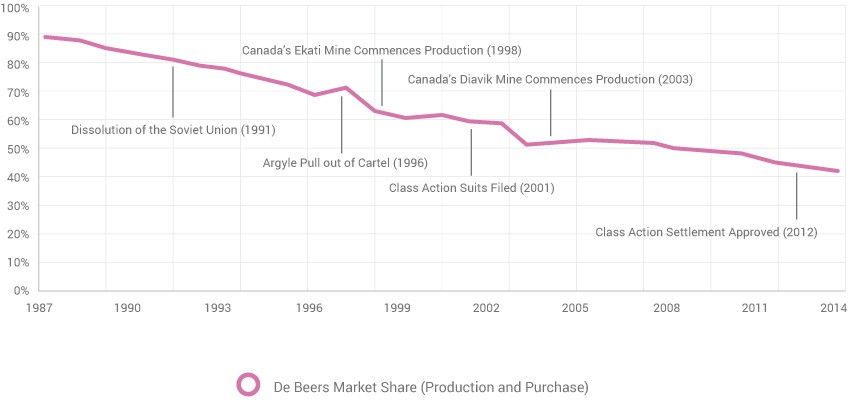

La Russia ha iniziato a produrre diamanti nel 1950. In un primo momento, i russi hanno accettato di vendere la produzione a De Beers mantenendo intatto il cartello., Tuttavia, l’accordo fu indebolito nel 1963 quando la legislazione anti-apartheid trattenne l’Unione Sovietica dal trattare con una società sudafricana. Un’ulteriore pressione arrivò durante il crollo dell’Unione Sovietica negli 1990, quando il caos politico e un rublo debole separarono ulteriormente la produzione russa da De Beers. La quota di mercato di De Beers ha iniziato a scendere da un picco di quasi il 90% (cfr.figura 1.1).

Figura 1.,1

Fonte: WWW International Diamond Consultants Ltd, Economic Times of India, e Paolo Zimnisky

Poco dopo aver perso il controllo del russo alimentazione, l’Argyle Miniera in Australia (al momento il più grande diamante la produzione di la miniera del mondo per volume) si staccò da De Beers, a causa dei cartelli inflessibilità. Negli anni successivi, altre miniere seguirono l’esempio, poiché le nuove miniere di livello mondiale in Canada scelsero di vendere la loro fornitura indipendentemente da De Beers.,

Nel tentativo di mantenere il controllo dell’offerta, De Beers iniziò ad acquistare diamanti sul mercato secondario ad un premio, ma la strategia fu di breve durata in quanto il costo era proibitivo. Alla fine degli anni’ 90, la quota di mercato di De Beers era scesa dal 90% degli anni ‘ 80 a meno del 60%. Nel 2000, De Beers ha annunciato un cambiamento nell’iniziativa strategica focalizzata sul marketing indipendente del marchio De Beers, implicando che non avevano più il controllo del mercato.

Nel 2001, diverse cause legali sono state depositate negli Stati Uniti., tribunali sostenendo che De Beers ” illegalmente monopolizzato la fornitura di diamanti, cospirato per fissare, aumentare, e controllare i prezzi dei diamanti, e pubblicato pubblicità falsa e fuorviante.”Dopo molteplici ricorsi, nel 2012 la Corte Suprema degli Stati Uniti ha negato la petizione finale per la revisione e un accordo per un importo di Million 295 milioni con un accordo per “astenersi dall’impegnarsi in determinati comportamenti che violano le leggi antitrust federali e statali” è stato finalizzato.

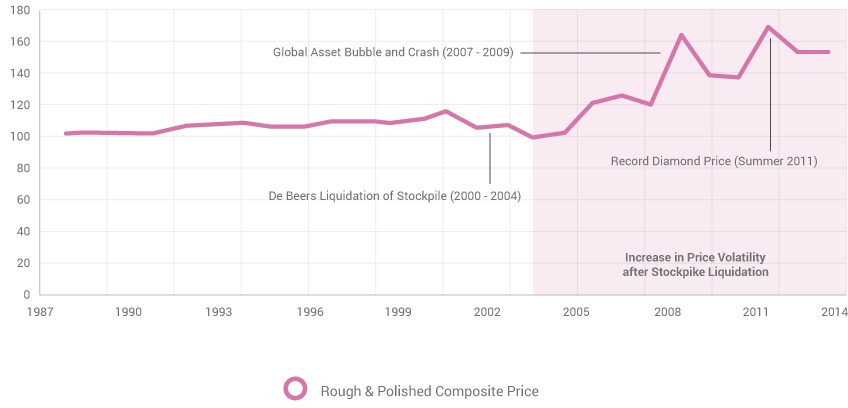

Figura 1.,2

Fonte: WWW International Diamond Consultants Ltd, Certificazione Gem& Assurance Lab, Price Scope e Paul Zimnisky analysis. Prezzo costituisce varie qualità di diamanti grezzi e lucidati, e mostra la deviazione di prezzo del diamante dalla base di partenza di 100 a partire dal 1987.

Il modo in cui De Beers faceva affari, ruotando attorno al concetto centrale di controllo dell’offerta di mercato, semplicemente non era praticabile in un ambiente più competitivo., Con la ristrutturazione della società in corso, De Beers ha liquidato le loro scorte dal 2000 al 2004, con un modesto calo dei prezzi dei diamanti, poiché l’offerta di liquidazione ha più che compensato la nuova domanda proveniente dall’Asia (cfr.figura 1.2). Entro il 2005, lo sbalzo di inventario era stato esaurito permettendo alle forze di mercato di guidare i prezzi dei diamanti per la prima volta in un secolo, con conseguente volatilità dei prezzi senza precedenti. I prezzi dei diamanti hanno fatto un nuovo massimo nel 2007, seguito da una violenta svendita nel 2008 e nel 2009 prima di rimbalzare ad un altro nuovo massimo nell’estate del 2011., A partire da giugno 2013, i prezzi dei diamanti sono circa il 15% rispetto ai massimi del 2011, ma rimangono fermi in quanto la produzione mineraria inferiore al previsto ha sottomesso i prezzi di supporto dell’offerta.