podsumowanie

historycznie, przemysł diamentowy był strukturalnie wadliwy – monopol De Beers kontrolował ceny. Jednak, gdy największy udział w rynku osiągnął prawie 90% pod koniec lat 80., seria wydarzeń w ciągu następnych 25 lat doprowadziła do erozji monopolu De Beers. Dziś De Beers nie ma już kontroli nad przemysłem diamentowym i po raz pierwszy od stulecia dynamika podaży i popytu na rynku, a nie monopol De Beers, napędza ceny diamentów.,

pod koniec XIX wieku ogromne odkrycie diamentów w Afryce Południowej wywołało diamentową gorączkę. Biznesmen Cecil Rhodes kupił tyle diamentowych roszczeń, ile mógł, a jego akumulacja nieruchomości ostatecznie stała się De Beers Consolidated Mines Limited. De Beers utrzymał kontrolę nad tym, co było stosunkowo małym przemysłem w tym czasie, rozszerzając z górnictwa na każdy aspekt przemysłu diamentowego, z naciskiem na monopolizację dystrybucji., De Beers z powodzeniem wpłynął na niemal wszystkich światowych dostawców, aby sprzedawać produkcję za pośrednictwem kanału De Beers, zyskując kontrolę nad globalnymi dostawami. Dało to De Beersowi możliwość wpływania na podaż diamentów, a tym samym na ceny diamentów.

kanał dystrybucji De Beers, działający pod nazwą diamond Trading Co. (DTC), był systemem, który dał De Beers pełną kontrolę i dyskrecję do dystrybucji większości diamentów świata. W niezbywalnej sprzedaży DTC mogą uczestniczyć tylko nabywcy lub” posiadacze ” upoważnieni przez De Beers.,

w celu utrzymania stabilnej, ale rosnącej ceny diamentów, De Beers miał możliwość magazynowania zapasów na słabym rynku lub podniesienia cen pobieranych od posiadaczy Sightholderów, a następnie w nadmiernie silnym otoczeniu cenowym (mogącym zaszkodzić popytowi), De Beers miał pod ręką nadwyżkę podaży, aby w razie potrzeby wypuścić ją na rynek, tłumiąc niekontrolowany wzrost cen.

aby utrzymać system DTC w Nienaruszonym Stanie, De Beers musiał utrzymać kontrolę nad dostawami diamentów., Jednak w drugiej połowie XX wieku, gdy odkryto nowe kopalnie światowej klasy w Rosji, Australii i Kanadzie, De Beers coraz trudniej było kontrolować globalne dostawy. Największym ryzykiem dla przetrwania kartelu De Beers było rozpoczęcie sprzedaży tych nowych kopalń światowej klasy bezpośrednio na rynek, omijając De Beers.

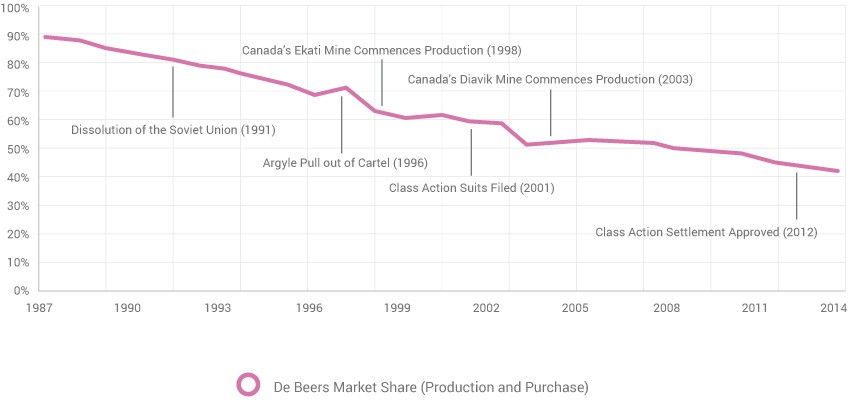

Rosja zaczęła produkować diamenty w latach 50. XX wieku.początkowo Rosjanie zgodzili się sprzedać produkcję De Beers, utrzymując kartel w Nienaruszonym Stanie., Porozumienie zostało jednak osłabione w 1963 roku, gdy ustawodawstwo anty-Apartheidowe powstrzymało Związek Radziecki od kontaktów z południowoafrykańską firmą. Dalsze naciski nadeszły podczas upadku Związku Radzieckiego w latach 90., kiedy polityczny chaos i słaby Rubel dodatkowo oddzielały produkcję Rosji od De Beers. Udział De Beers w rynku zaczął spadać ze szczytu prawie 90% (patrz rysunek 1.1).

Rysunek 1.,1

źródło: WWW International Diamond Consultants Ltd, Economic Times of India i Paul Zimnisky

wkrótce po utracie kontroli nad rosyjskim zaopatrzeniem, Kopalnia Argyle w Australii (w tym czasie największa kopalnia diamentów na świecie pod względem objętości) oderwała się od De Beers z powodu nieelastyczności karteli. W ciągu następnych kilku lat w ślad za nimi poszły inne kopalnie, ponieważ nowe kopalnie światowej klasy w Kanadzie zdecydowały się sprzedawać swoje dostawy niezależnie od De Beers.,

w celu utrzymania kontroli nad podażą, De Beers zaczął kupować diamenty na rynku wtórnym z premią, ale strategia była krótkotrwała, ponieważ koszt był wygórowany. Pod koniec lat 90. udział De Beers w rynku spadł z 90% w latach 80. do mniej niż 60%. W 2000 roku De Beers ogłosiło zmianę w strategicznej inicjatywie skupiającej się na niezależnym marketingu marki De Beers, sugerując, że nie mają już kontroli nad rynkiem.

w 2001 r. w USA złożono kilka pozwów sądowych., sądy twierdziły, że De Beers ” bezprawnie zmonopolizował podaż diamentów, spiskował w celu ustalenia, podniesienia i kontroli cen diamentów oraz wydawał fałszywe i wprowadzające w błąd reklamy.”Po wielokrotnych apelacjach, w 2012 roku Sąd Najwyższy USA odrzucił ostateczną petycję o ponowne rozpatrzenie, a ugoda w wysokości 295 milionów dolarów z umową o „powstrzymaniu się od angażowania się w pewne zachowania, które naruszają federalne i stanowe prawo antymonopolowe” została sfinalizowana.

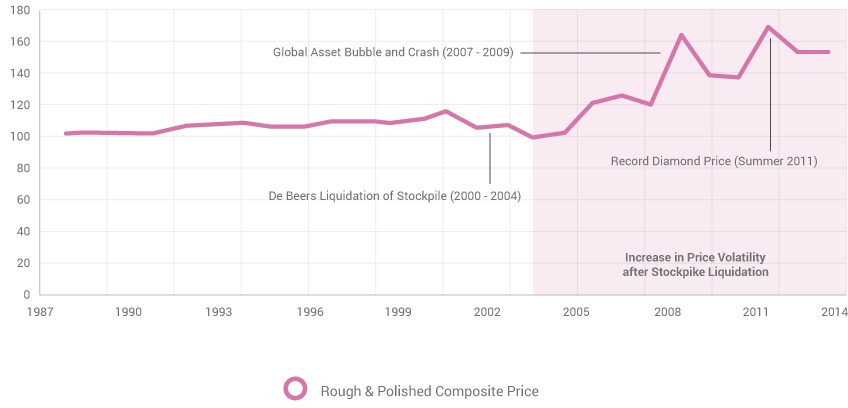

Rysunek 1.,2

Source: WWW International Diamond Consultants Ltd, Gem Certification & Assurance Lab, Price Scope, and Paul Zimnisky analysis. Cena stanowi różne cechy diamentów szorstkich i polerowanych i pokazuje odchylenie ceny diamentów od podstawy początkowej 100 począwszy od 1987 roku.

sposób, w jaki De Beers prowadził działalność, obracając się wokół centralnej koncepcji kontrolowania podaży rynkowej, był po prostu nieopłacalny w bardziej konkurencyjnym środowisku., W związku z trwającą restrukturyzacją przedsiębiorstwa, De Beers zlikwidował swoje zapasy w latach 2000-2004, co spowodowało niewielki spadek cen diamentów, ponieważ podaż likwidacyjna w większym stopniu zrekompensowała nowy popyt z Azji (zob. rysunek 1.2). Do 2005 r. zwis zapasów został wyczerpany, umożliwiając siłom rynkowym napędzanie cen diamentów po raz pierwszy od stulecia, co spowodowało bezprecedensową zmienność cen. Ceny diamentów osiągnęły nowy wysoki poziom w 2007 r., a następnie gwałtowną wyprzedaż w 2008 i 2009 r., a latem 2011 r. ponownie wzrosły do kolejnego wysokiego poziomu., W czerwcu 2013 r. ceny diamentów są o około 15% niższe niż w 2011 r., ale pozostają stabilne, ponieważ niższa niż oczekiwano produkcja kopalni obniżyła ceny wspierające podaż.