Summary

historicamente, a indústria de diamantes era estruturalmente falho – os preços controlados pelo monopólio De Beers. Mas, com o pico da quota de mercado a atingir quase 90% no final dos anos 80, uma série de acontecimentos nos próximos 25 anos levaram à erosão do monopólio da De Beers. Hoje em dia, a De Beers já não detém o controlo da indústria dos diamantes e, pela primeira vez num século, a dinâmica da oferta e da procura no mercado, e não o monopólio da De Beers, impulsiona os preços dos diamantes.,

no final do século XIX, uma enorme descoberta de diamantes na África do Sul levou a uma corrida de diamantes. O empresário Cecil Rhodes comprou o máximo possível de minas de diamantes, e sua acumulação de propriedades acabou se tornando a De Beers Consolidated Mines Limited. A De Beers manteve um controle sobre o que era uma indústria relativamente pequena na época, expandindo-se da mineração para todas as facetas da indústria de diamantes, com um foco em monopolizar a distribuição., A De Beers influenciou com sucesso quase todos os grandes fornecedores do mundo para vender a produção através do Canal De Beers, ganhando o controle da oferta global. Isto deu à De Beers o poder de influenciar o fornecimento de diamantes e, portanto, os preços dos diamantes.o canal de Distribuição De Beers, que opera no âmbito da unassuming moniker Diamond Trading Co. (DTC), foi um sistema criado que deu à De Beers total controle e discrição para distribuir a maioria dos diamantes do mundo. Apenas os compradores ou” Sightholders ” autorizados pela De Beers poderiam participar nas vendas não negociáveis da DTC.,

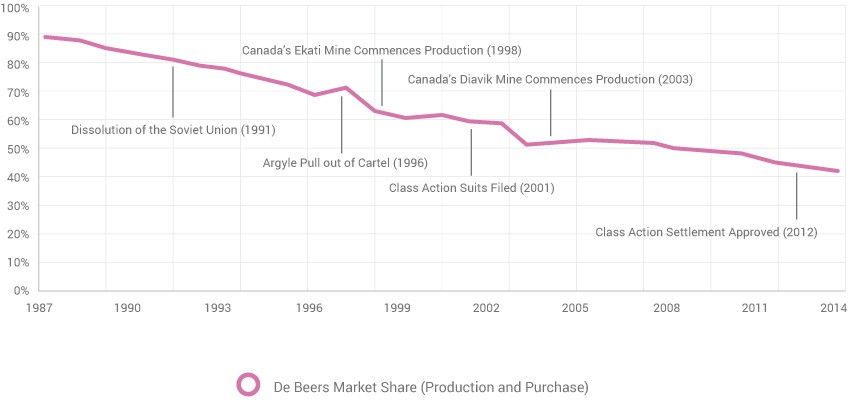

a fim de manter um quadro estável, mas está aumentando diamante preço, a De Beers tinha o poder de estoque de reserva em um fraco mercado ou aumentar os preços cobrados para Sightholders e, em seguida, em uma excessivamente forte de preços ambiente (com o potencial de dano da demanda), a De Beers tinha o excesso de oferta na mão do lançamento para o mercado, quando necessário, a repressão desordenada aumentos de preços.para manter o sistema DTC intacto, era necessário que a De Beers mantivesse o controlo da oferta mundial de diamantes em bruto., No entanto, na segunda metade do século XX, à medida que novas minas de classe mundial foram descobertas na Rússia, Austrália e Canadá, tornou-se cada vez mais difícil para De Beers controlar a oferta global. O maior risco para a sobrevivência do cartel De Beers era que estas novas minas de classe mundial começassem a vender directamente ao mercado, contornando a De Beers.a Rússia começou a produzir diamantes na década de 1950. inicialmente, os russos concordaram em vender a produção à De Beers mantendo o cartel intacto., No entanto, o Acordo foi enfraquecido em 1963, quando a legislação anti-Apartheid impediu a União Soviética de lidar com uma empresa sul-africana. Mais pressão veio durante o colapso da União Soviética na década de 1990, quando o caos político e um Rublo fraco separaram ainda mais a produção russa de De Beers. A quota de Mercado Da De Beers começou a diminuir a partir de um pico de quase 90% (ver figura 1.1).

Figura 1.,1

fonte: WWW International Diamond Consultants Ltd, Economic Times of India, e Paul Zimnisky

pouco tempo depois de perder o controlo do abastecimento russo, A Mina de Argyle na Austrália (na época a maior mina de diamantes do mundo em volume) separou-se da De Beers devido à inflexibilidade dos cartéis. Ao longo dos anos seguintes, outras minas seguiram o exemplo, já que novas minas de classe mundial no Canadá optaram por vender seu fornecimento independente da De Beers.,num esforço para manter o controlo da oferta, A De Beers começou a comprar diamantes no mercado secundário a prémio, mas a estratégia teve uma vida curta, uma vez que o custo era proibitivo. No final dos anos 90, a quota de mercado da De Beers tinha descido de 90% nos anos 80 para menos de 60%. Em 2000, a De Beers anunciou uma mudança na iniciativa estratégica centrada na comercialização independente da Marca De Beers, o que implica que já não tinham controlo do mercado.

em 2001, vários processos judiciais foram arquivados nos EUA., os tribunais que alegam que a De Beers “monopolizou ilegalmente o fornecimento de diamantes, conspirou para fixar, aumentar e controlar os preços dos diamantes, e emitiu publicidade falsa e enganosa.”Depois de vários recursos, em 2012, a Suprema Corte dos EUA negou a petição final de revisão, e um acordo no valor de US $295 milhões com um acordo para “abster-se de se envolver em certas condutas que violam as leis antitrust federais e estaduais” foi finalizado.

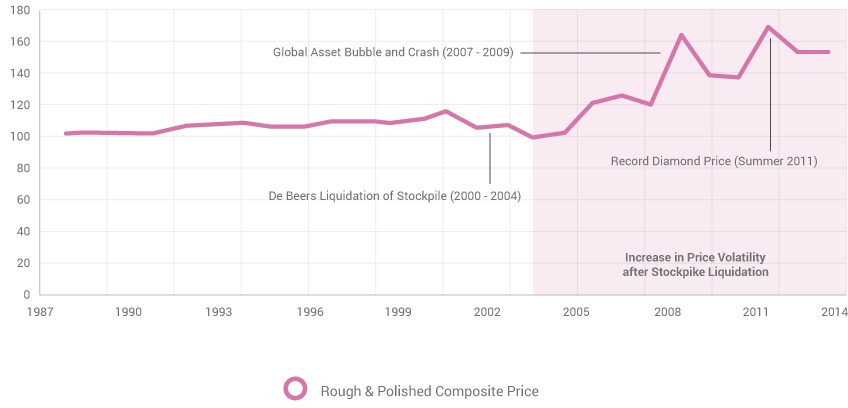

Figura 1.,2

fonte: WWW International Diamond Consultants Ltd, Gem Certification& Assurance Lab, Price Scope, and Paul Zimnisky analysis. O preço constitui várias qualidades de diamantes em bruto e polidos, e mostra desvio do preço do diamante a partir da base de 100 início em 1987. a forma como a De Beers negoceia, girando em torno do conceito central de controlo da oferta no mercado, não era, pura e simplesmente, viável num ambiente mais competitivo., Com a reestruturação da empresa em curso, a De Beers liquidou a sua reserva de 2000 a 2004, resultando numa ligeira diminuição dos preços dos diamantes, uma vez que a oferta de liquidação compensou mais do que a nova procura proveniente da Ásia (ver figura 1.2). Em 2005, o inventário overhang tinha sido esgotado permitindo que as forças do mercado para impulsionar os preços do diamante pela primeira vez em um século, resultando em uma volatilidade de preços sem precedentes. Os preços dos diamantes fizeram um novo alto em 2007, seguido por uma venda violenta em 2008 e 2009 antes de se recuperar para outro novo alto no verão de 2011., A partir de junho de 2013, os preços do diamante são aproximadamente 15% fora dos altos de 2011, mas permanecem firmes, pois a produção de minas mais baixa do que o esperado diminuiu os preços de apoio à oferta.