sammanfattning

historiskt sett var diamantindustrin strukturellt bristfällig – De Beers monopoly kontrollerade priser. Men, med topp marknadsandel når nästan 90% i slutet av 1980-talet, en rad händelser under de kommande 25 åren ledde till urholkning av De Beers monopol. Idag har De Beers inte längre kontroll över diamantindustrin, och för första gången på ett sekel Driver marknadsutbud och efterfrågedynamik, inte De Beers-monopolet, diamantpriser.,

i slutet av 1800-talet ledde en massiv diamant upptäckt i Sydafrika till en diamant rush. Affärsman Cecil Rhodes köpte så många diamantbrytningskrav som han kunde, och hans ackumulering av egenskaper blev så småningom De Beers Consolidated Mines Limited. De Beers höll fast vid vad som var en relativt liten industri vid den tiden genom att expandera från gruvdrift till varje aspekt av diamantindustrin, med fokus på monopoliserande distribution., De Beers har framgångsrikt påverkat nästan alla världens grova leverantörer för att sälja produktion via De Beers-kanalen och få kontroll över global leverans. Detta gav De Beers makt att påverka diamant leverans och därmed diamant priser.

distributionskanalen De Beers, som drivs under den anspråkslösa moniker Diamond Trading Co. (DTC), var ett system som infördes som gav De Beers fullständig kontroll och diskretion att distribuera majoriteten av världens diamanter. Endast köpare eller” Sightholders ” som godkänts av De Beers kunde delta i den icke-förhandlingsbara DTC-försäljningen.,

För att upprätthålla ett stabilt men stigande diamantpris hade De Beers makt att lagra lager på en svag marknad eller höja de priser som tas ut av Sightholders, och sedan i en alltför stark prismiljö (med potential att skada efterfrågan) hade De Beers det överskjutande utbudet till hands för att vid behov släppa ut marknaden och undertrycka oordnad prisökning.

För att hålla DTC-systemet intakt var det nödvändigt för De Beers att behålla kontrollen över världens rough diamond supply., Men under andra hälften av 1900-talet, som nya världsklass gruvor upptäcktes i Ryssland, Australien och Kanada, blev det allt svårare för De Beers att kontrollera global leverans. Den största risken för överlevnaden för De Beers-kartellen var att dessa nya gruvor i världsklass skulle börja sälja direkt till marknaden och kringgå De Beers.

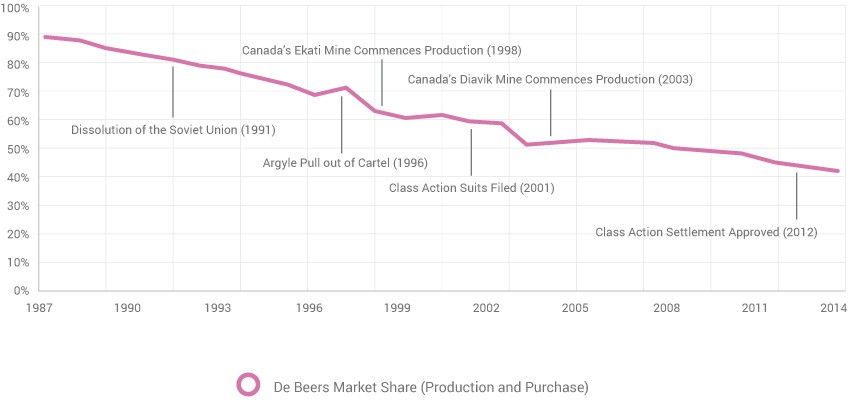

Ryssland började producera diamanter på 1950-talet. till en början gick ryssarna med på att sälja produktion till öl som höll kartellen intakt., Avtalet försvagades dock 1963 när Anti-Apartheid-lagstiftningen hindrade Sovjetunionen från att hantera ett sydafrikanskt företag. Ytterligare tryck kom under Sovjetunionens kollaps på 1990-talet, då politiskt kaos och en svag Rubel separerade Rysslands produktion från De Beers. Marknadsandelen för öl minskade från en topp på nästan 90% (Se figur 1.1).

Figur 1.,1

källa: WWW International Diamond Consultants Ltd, Economic Times of India, och Paul Zimnisky

kort efter att ha förlorat kontrollen över den ryska utbudet bröt Argyle-gruvan i Australien (vid den tidpunkt då den största diamantproducerande gruvan i världen i volym) bort från de öl på grund av kartellens oflexibilitet. Under de närmaste åren följde andra gruvor efter, eftersom nya världsklass gruvor i Kanada valde att sälja sin leverans oberoende av De Beers.,

i ett försök att behålla kontrollen över utbudet började De Beers köpa diamanter på sekundärmarknaden till en premie, men strategin var kortlivad eftersom kostnaden var oöverkomlig. I slutet av 1990-talet hade De Beers marknadsandel minskat från så hög som 90% på 1980-talet till mindre än 60%. År 2000 tillkännagav De Beers en förändring i strategiskt initiativ inriktat på oberoende marknadsföring av varumärket De Beers, vilket innebär att de inte längre hade kontroll över marknaden.

2001 registrerades flera lagdräkter i USA, domstolar hävdar att De Beers ” olagligt monopoliserade leverans av diamanter, konspirerade för att fixa, höja och kontrollera diamantpriserna och utfärdade falsk och vilseledande reklam.”Efter flera överklaganden, i 2012 den amerikanska Högsta domstolen förnekade slutlig framställning för granskning, och en uppgörelse till ett belopp av $295 miljoner med ett avtal om att ”avstå från att delta i vissa beteenden som bryter mot federala och statliga antitrustlagar” slutfördes.

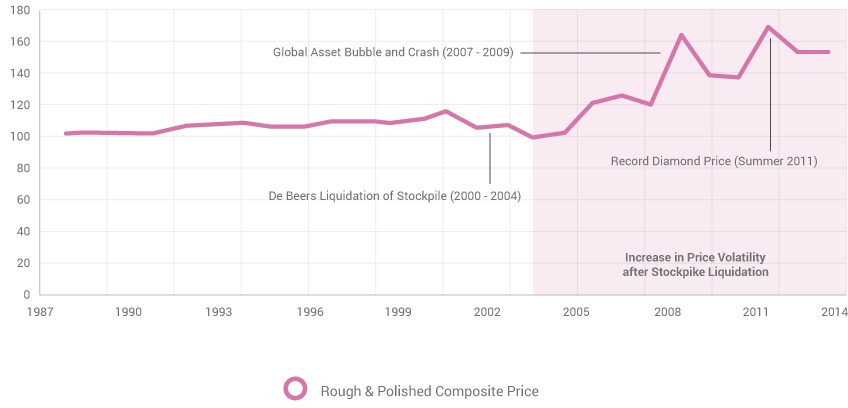

Figur 1.,2

Källa: WWW Internationella Diamond Consultants Ltd, Gem Certifiering & Försäkran Lab, Pris Omfattning, och Paul Zimnisky analys. Priset utgör olika kvaliteter av grova och polerade diamanter, och visar diamant pris avvikelse från startbasis av 100 början i 1987.

det sätt på vilket De Beers gjorde affärer, som kretsar kring det centrala konceptet att kontrollera utbudet på marknaden, var helt enkelt inte lönsamt i en mer konkurrensutsatt miljö., I och med den pågående omstruktureringen av företaget avvecklade De Beers sitt lager från 2000 till 2004, vilket ledde till en blygsam nedgång i diamantpriserna, eftersom likvidationstillförseln mer än kompenserade den nya efterfrågan från Asien (se figur 1.2). År 2005 hade inventeringen överhäng uttömts så att marknadskrafterna kunde driva diamantpriser för första gången på ett sekel, vilket resulterade i oöverträffad prisvolatilitet. Diamond priser gjorde en ny hög i 2007, följt av en våldsam sälja ut i 2008 och 2009 innan studsade till en annan ny hög sommaren 2011., Från och med juni 2013 är diamantpriserna cirka 15% av 2011 års höjder, men förblir fasta eftersom minproduktionen har dämpat leveransstödjande priser.