en pengestrømsopgørelse fortæller dig, hvor mange kontanter der kommer ind og forlader din virksomhed. Sammen med balancer og resultatopgørelser er det et af de tre vigtigste årsregnskaber til styring af din lille virksomhedsregnskab og sørg for, at du har nok kontanter til at fortsætte med at fungere.lad os først se nærmere på, hvad pengestrømsopgørelser gør for din virksomhed, og hvorfor de er så vigtige. Derefter går vi gennem et eksempel på pengestrømsopgørelse og viser dig, hvordan du opretter din egen ved hjælp af en skabelon.,

Hvad er en pengestrømsopgørelse?

en pengestrømsopgørelse er en regelmæssig regnskabsopgørelse, der fortæller dig, hvor mange kontanter du har til rådighed i en bestemt periode.selvom indkomstopgørelser er fremragende til at vise dig, hvor mange penge du har brugt og tjent, fortæller de dig ikke nødvendigvis, hvor mange penge du har til rådighed i en bestemt periode.

Hvis du bruger periodiseringsgrundlag regnskab, indtægter og udgifter registreres, når de optjenes eller afholdes—ikke når pengene faktisk forlader eller indtaster dine bankkonti., (Kontantregnskabsmetoden registrerer kun penge, når du har dem til rådighed. Lær mere om kontanter vs. periodisering grundlag systemer regnskab.så selvom du ser indkomst rapporteret på din resultatopgørelse, har du muligvis ikke kontanter fra denne indkomst til rådighed. Pengestrømsopgørelsen foretager justeringer af de oplysninger, der er registreret på din resultatopgørelse, så du ser din netto cash Flo.—det nøjagtige beløb, du har til rådighed for den pågældende periode.for eksempel registreres afskrivninger som en månedlig udgift., Du har dog allerede betalt kontant for det aktiv, du afskriver; du registrerer det månedligt for at se, hvor meget det koster dig at have aktivet hver måned i løbet af dets brugstid. Men kontanter forlader ikke bogstaveligt talt din bankkonto hver måned.pengestrømsopgørelsen tager den månedlige udgift og vender den—så du kan se, hvor mange penge du har til rådighed i virkeligheden, ikke hvor meget du har brugt i teorien.

Hvorfor har du brug for pengestrømsopgørelser?,

så længe du bruger periodiseringskonti, er pengestrømsopgørelser vigtige af tre grunde:

-

de viser din likviditet, hvilket betyder, at du ved nøjagtigt, hvor meget operationel pengestrøm du har, hvis du har brug for det. Så du ved, hvad du har råd til, og hvad du ikke kan.

-

De viser dig, ændringer i aktiver, passiver og egenkapital i form af kontante udbetalinger, pengestrømme og likvide midler bliver afholdt. Disse tre kategorier er kernen i din virksomhedsregnskab. Sammen danner de den regnskabsmæssige ligning, der giver dig mulighed for at måle din præstation.,

-

de giver dig mulighed for at forudsige fremtidige pengestrømme. Du kan bruge pengestrømsopgørelser til at oprette pengestrømsprognoser, så du kan planlægge, hvor meget likviditet din virksomhed vil have i fremtiden. Det er vigtigt for at gøre langsigtede forretningsplaner.

Hvis du planlægger at sikre et lån eller en kreditlinje, skal du have opdaterede pengestrømsopgørelser for at kunne gælde.

negativt cash Flo vs. vs., positiv pengestrøm

Når din pengestrømsopgørelse viser et negativt tal nederst, betyder det, at du har mistet kontanter i regnskabsperioden—du har negativ pengestrøm. Det er vigtigt at huske, at langsigtet, negativ pengestrøm ikke altid er en dårlig ting. Nogle måneder kan du bruge kontanter for at tjene penge senere—ved at investere i udstyr, for eksempel.

Når du har et positivt tal i bunden af din erklæring, har du et positivt cash Flo.for måneden. Husk, positiv cash Flo.er ikke altid en god ting på lang sigt., Selvom det giver dig mere likviditet nu, er der negative grunde til, at du måske har de penge – for eksempel ved at påtage dig et stort lån for at redde din svigtende virksomhed. Positiv cash Flo.er ikke altid en positiv samlet.

hvor kommer pengestrømsopgørelser fra?

Hvis du laver din egen bogføring i E .cel, kan du beregne pengestrømsopgørelser hver måned baseret på oplysningerne om dine resultatopgørelser og balancer. Hvis du bruger regnskabssoft .are, kan det oprette pengestrømsopgørelser baseret på oplysninger, du allerede har indtastet i hovedbogen.,

husk, med begge disse metoder er din pengestrømsopgørelse kun nøjagtig, så længe resten af din bogføring også er nøjagtig. Den mest sikre måde at vide, hvor meget arbejdskapital du har, er at ansætte en bogholder. De sørger for, at alt kommer op, så din pengestrømsopgørelse giver dig altid et præcist billede.

pengestrømsopgørelser ved hjælp af de direkte og indirekte metoder

for at finde ud af din virksomheds pengestrøm kan du tage en af to ruter: den direkte metode og den indirekte metode., Mens almindeligt accepterede regnskabsprincipper (GAAP) godkender begge, foretrækkes den indirekte metode typisk af små virksomheder.

den direkte metode til beregning af pengestrøm

Ved hjælp af den direkte metode fører du en oversigt over kontanter, når den kommer ind og forlader din virksomhed, og bruger derefter disse oplysninger i slutningen af måneden til at udarbejde en pengestrømsopgørelse.

den direkte metode kræver mere benarbejde og organisering end den indirekte metode—du skal producere og spore kontantindtægter for hver kontanttransaktion. Derfor foretrækker mindre virksomheder typisk den indirekte metode.,

også værd at nævne: selvom du registrerer pengestrømme i realtid med den direkte metode, skal du også bruge den indirekte metode til at forene din pengestrømsopgørelse med din resultatopgørelse. Så du kan normalt forvente, at den direkte metode tager længere tid end den indirekte metode.

Den indirekte metode til beregning af cash flow

Med den indirekte metode, du ser på de transaktioner, der registreres på din resultatopgørelsen, derefter vende nogle af dem for at se din arbejdskapital., Du selektivt backtracking din resultatopgørelse for at eliminere transaktioner, der ikke viser bevægelsen af kontanter.

da det er enklere end den direkte metode, foretrækker mange små virksomheder denne tilgang. Når du bruger den indirekte metode, behøver du heller ikke at gå tilbage og forene dine udsagn med den direkte metode.

i vores eksempler nedenfor bruger vi den indirekte metode til beregning af pengestrømme.,

Sådan fungerer pengestrømsopgørelsen med resultatopgørelsen og balancen

du bruger oplysninger fra din resultatopgørelse og din balance til at oprette din pengestrømsopgørelse. Resultatopgørelsen lader dig vide, hvordan penge indtastet og forlod din virksomhed, mens balancen viser, hvordan disse transaktioner påvirker forskellige konti—som debitorer, beholdning og kreditorer.,

Så, udarbejdelsen af årsregnskabet for din forretning går

resultatopgørelse + Balance = pengestrømsopgørelse

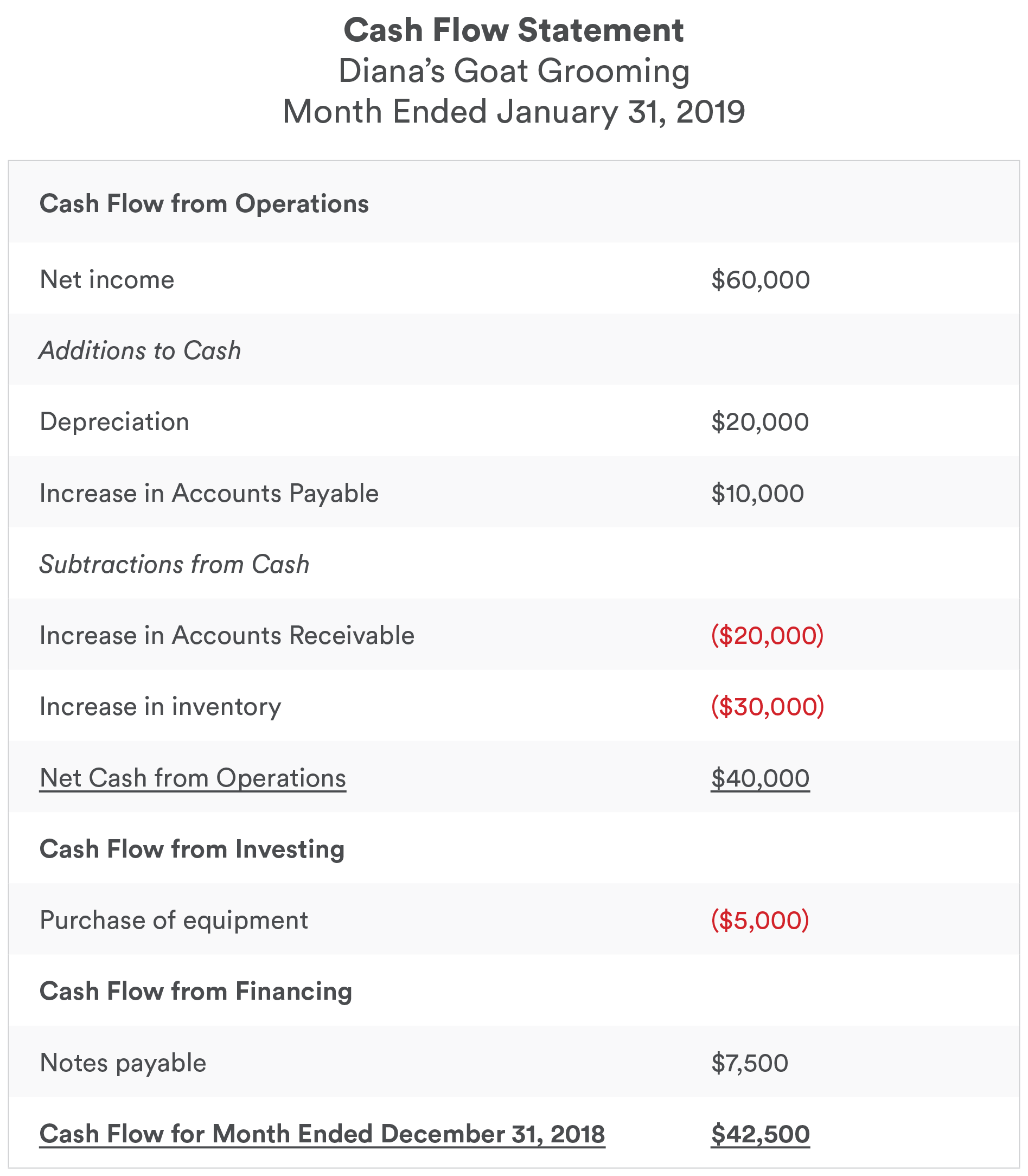

Eksempel på en pengestrømsopgørelse

Nu, at vi har fået en fornemmelse af, hvad en pengestrømsopgørelse gør, og, stort set, hvordan det er skabt, lad os se et eksempel.

Der er en hel del at pakke ud her. Men her er hvad du behøver at vide for at få en ID.om, hvad denne pengestrømsopgørelse gør.

- røde dollar beløb falde kontanter., For eksempel, når vi ser ($30,000) ved siden af “stigning i lagerbeholdningen”, betyder det, at lagerbeholdningen steg med $30,000 på balancen. Vi købte $30,000 værd af inventar, så kontanter faldt med dette beløb. .

- Blackdollar beløb øge kontanter. For eksempel, når vi ser $20,000 ud for “afskrivninger”, at $20,000 er en udgift på resultatopgørelsen, men afskrivninger reducerer faktisk ikke kontanter. Så vi tilføjer det tilbage til nettoindkomsten.,

du vil også bemærke, at pengestrømsopgørelsen er opdelt i tre sektioner—pengestrømme fra driftsaktiviteter, pengestrømme fra investeringsaktiviteter og pengestrømme fra finansieringsaktiviteter. Lad os se på, hvad hver sektion af pengestrømsopgørelsen gør.

De tre afsnit i en pengestrømsopgørelse

disse tre afsnit i pengestrømsopgørelsen angiver de forskellige måder, hvorpå kontanter kan komme ind og forlade din virksomhed.,

- Cash Flo.fra driftsaktiviteter er kontanter optjent eller brugt i løbet af regelmæssig forretningsaktivitet—den vigtigste måde din virksomhed tjener penge på ved at sælge produkter eller tjenester.

- Cash Flo.fra investeringsaktiviteter er kontanter optjent eller brugt fra investeringer, som din virksomhed foretager, såsom køb af udstyr eller investering i andre virksomheder.

- Cash Flo.fra finansieringsaktiviteter er kontanter optjent eller brugt i forbindelse med finansiering af din virksomhed med lån, kreditlinjer eller ejerens egenkapital.,

brug af cash Flo.statement eksemplet ovenfor, her er et mere detaljeret kig på, hvad hvert afsnit gør, og hvad det betyder for din virksomhed.

pengestrømme fra driftsaktiviteter

for de fleste små virksomheder vil driftsaktiviteterne omfatte det meste af din likviditet. Det skyldes, at driftsaktiviteter er, hvad du gør for at få indtægter. Hvis du kører en PI..abutik, er det kontanter, du bruger på ingredienser og arbejdskraft, og kontanter, du tjener på at sælge tærter., Hvis du er en registreret massageterapeut, er driftsaktiviteter, hvor du ser dine kontanter fra at give massage, og de kontanter, du bruger på husleje og forsyningsselskaber.

Cash Flo.fra driftsaktiviteter i vores eksempel

Når vi kigger på dette afsnit, lad os bryde det ned linje for linje.

nettoindkomst er den samlede indkomst efter udgifter for måneden. Vi får dette fra resultatopgørelsen.

afskrivninger registreres som en $20,000 udgift på resultatopgørelsen. Her er det opført som indkomst. Da ingen kontanter faktisk forlod vores hænder, tilføjer vi, at $20.000 tilbage til kontanter på hånden.,

stigning i kreditorer registreres som en $10.000 udgift på resultatopgørelsen. Det er penge, vi skylder—i dette tilfælde, lad os sige, at det betaler entreprenører for at bygge en ny gedepen. Da vi skylder pengene, men faktisk ikke har betalt det, tilføjer vi det beløb tilbage til de kontanter, der er til rådighed.

stigning i tilgodehavender registreres som en $20,000 vækst i tilgodehavender på resultatopgørelsen. Det er penge, vi har opkrævet kunder—men vi er faktisk ikke blevet betalt endnu. Selvom penge, vi har opkrævet, er et aktiv, er det ikke kolde hårde kontanter. Så vi trækker de $20.000 fra kontanter på hånden.,

stigning i opgørelsen registreres som en $30,000 vækst i opgørelsen på balancen. Det betyder, at vi har betalt $30,000 kontant for at få $30,000 værd af inventar. Inventory er ikke et aktiv, men det er ikke kontanter—vi kan ikke bruge det. Så vi trækker de $ 30.000 fra kontanter på hånden.Netto Kontant fra driftsaktiviteter, efter at vi har foretaget alle ovenstående ændringer, kommer ud til $40,000.

betydning, selvom vores forretning tjente $60,000 i oktober (som rapporteret på vores resultatopgørelse), modtog vi faktisk kun $40,000 kontant fra driftsaktiviteter.,

pengestrøm fra investeringsaktiviteter

dette afsnit dækker investeringer, som din virksomhed har foretaget—ved at købe udstyr, fast ejendom, jord eller let likviderede finansielle produkter kaldet “kontantækvivalenter.”Når du bruger kontanter på en investering, konverteres disse kontanter til et aktiv af samme værdi.

under Cash Flo.fra investeringsaktiviteter, vi vende disse investeringer, fjerne dem kontanter på hånden. De har kontantværdi, men de er ikke det samme som kontanter—og det eneste aktiv, vi er interesseret i, i denne sammenhæng, er valuta.,

for små virksomheder udgør pengestrømmen fra investeringsaktiviteter normalt ikke størstedelen af pengestrømmen for din virksomhed. Men det skal stadig forenes, da det påvirker din arbejdskapital.

Cash Flo.fra investeringsaktiviteter i vores eksempel

køb af udstyr registreres som et nyt $5.000 aktiv på vores resultatopgørelse. Det er et aktiv, ikke kontanter—så med ($5,000) på pengestrømsopgørelsen trækker vi $ 5,000 fra kontanter ved hånden.

pengestrømme fra finansieringsaktiviteter

dette afsnit dækker indtægter eller aktiver, der er brugt på finansieringsaktiviteter., Når du betaler en del af dit lån eller kreditlinje, forlader penge dine bankkonti. Når du trykker på din kreditlinje, får et lån eller tager en ny investor, modtager du kontanter på dine konti.

pengestrømme fra finansieringsaktiviteter i vores eksempel

sedler, der skal betales, registreres som en forpligtelse på $7.500 på balancen. Da vi modtog provenuet fra lånet, registrerer vi det som en stigning på $7,500 til kontanter ved hånden .

pengestrøm for måneden

i bunden af vores pengestrømsopgørelse ser vi vores samlede pengestrøm for måneden: $42,500.,

selvom vores nettoindkomst opført øverst i pengestrømsopgørelsen (og taget fra vores resultatopgørelse) var $60,000, modtog vi kun $42,500.

det er $42,500, vi kan bruge lige nu, hvis det er nødvendigt. Hvis vi kun kiggede på vores nettoindkomst, kunne vi tro, at vi havde $60,000 kontanter til rådighed. I så fald ville vi ikke vide, hvad vi var nødt til at arbejde med—og vi ville risikere at bruge for meget eller forkert repræsentere vores likviditet til låneansvarlige eller forretningspartnere.

brug af en cash Flo?statement skabelon

gør din egen bogføring ved hjælp af regneark?, I så fald sparer du tid og energi ved at bruge en pengestrømsopgørelsesskabelon.

vores bænk Cash Flo.erklæring er gratis at do .nloade og enkel at bruge.

sådan spores pengestrømme ved hjælp af den indirekte metode

fire enkle regler, du skal huske, når du opretter din pengestrømsopgørelse:

- transaktioner, der viser en stigning i aktiver, resulterer i et fald i pengestrømmen.

- transaktioner, der viser et fald i aktiver, resulterer i en stigning i likviditeten.,

- transaktioner, der viser en stigning i passiver, resulterer i en stigning i likviditeten.

- transaktioner, der viser et fald i passiver, resulterer i et fald i likviditeten.

Hvis du allerede har været igennem eksempel erklæring ovenfor, og du føler, du har en temmelig god forståelse af, hvordan du opretter en pengestrømsopgørelse, gå videre og begynde at eksperimentere med Bænken resultatopgørelsen Skabelon og Bænken Cash Flow Skabelon.

men hvis du gerne vil have en klarere ID.om, hvordan det hele fungerer, skal dette hurtige eksempel hjælpe.,

oprettelse af en pengestrømsopgørelse fra din resultatopgørelse og balance

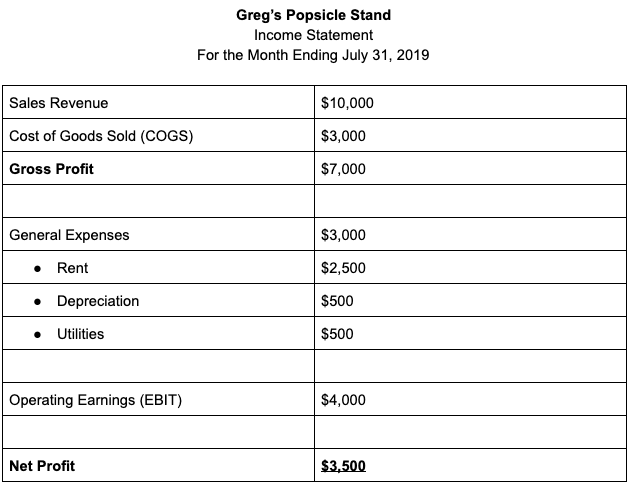

lad os sige, at vi opretter en pengestrømsopgørelse for Gregs Popsicle-Stand for juli 2019.

vores resultatopgørelse ser sådan ud:

Bemærk: Af hensyn til enkelheden udelader dette eksempel Indkomstskat.

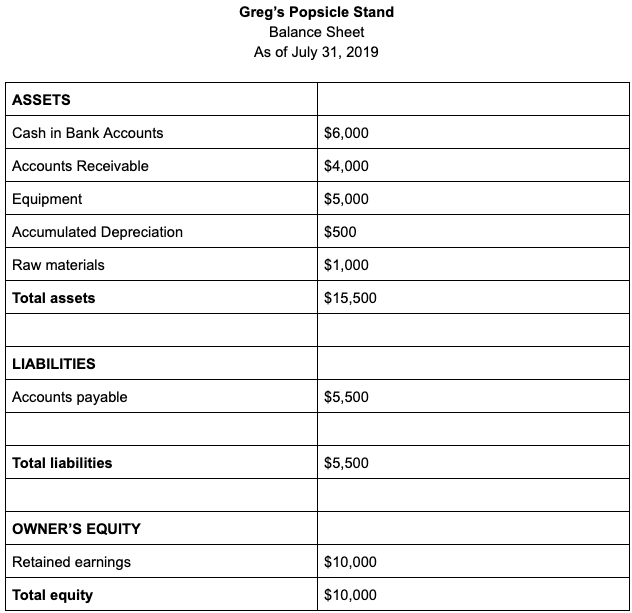

Og vores balance ser ud som dette:

Husk de fire regler for konvertering af information fra en resultatopgørelse, en pengestrømsopgørelse? Lad os bruge dem til at oprette vores pengestrømsopgørelse.,

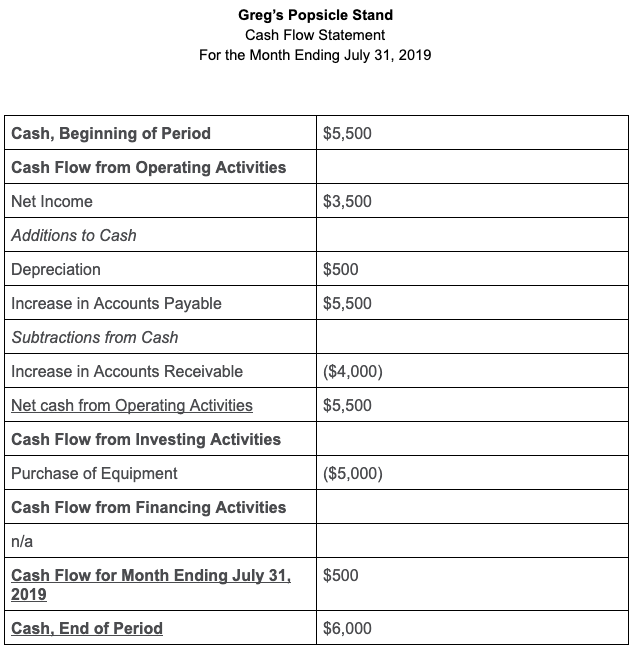

vores nettoindkomst for måneden på resultatopgørelsen er $3.500 — det forbliver det samme, da det er et samlet beløb, ikke en bestemt konto.

tilføjelser til kontanter

- afskrivninger er inkluderet i udgifter for måneden, men det påvirker faktisk ikke kontanter, så vi tilføjer det tilbage til kontanter.

- gæld steg med $ 5,500. Det er en forpligtelse på balancen, men kontanterne blev faktisk ikke udbetalt for disse udgifter, så vi tilføjer dem også tilbage til kontanter.,

falder til kontanter

- tilgodehavender steg med $4.000. Det er et aktiv, der er registreret på balancen, men vi modtog faktisk ikke kontanterne, så vi fjerner det fra kontanter ved hånden.

vores netto cash Flo.fra driftsaktiviteter tilføjer op til $5.500.

pengestrøm fra investeringsaktiviteter

Greg købte $5,000 af udstyr i denne regnskabsperiode, så han brugte $5,000 af kontanter på investeringsaktiviteter.,

pengestrømme fra finansieringsaktiviteter

Greg investerede ikke yderligere penge i virksomheden, tog et nyt lån eller foretog betalinger til eksisterende gæld i denne regnskabsperiode, så der er ingen pengestrømme fra finansieringsaktiviteter.

Cash Flo.for måned, der slutter 31. juli 2019, er $500, når vi knuser alle numrene. Greg startede regnskabsperioden med $ 5.500 i kontanter. Efter at have taget højde for alle tilføjelser og subtraktioner til kontanter, har han $6.000 i slutningen af perioden.