pensionering og din økonomiske fremtid. Hmm . . . du vil komme rundt til at tænke over det en dag. Og livsforsikring? Også det.

men her er det sjove ved livet—vi kan ikke kontrollere det. Ting sker, som vi aldrig ser komme, og der er meget lidt, vi faktisk kan planlægge for. Det er derfor, det er så vigtigt at få tingene på plads lige nu, at vi kan styre—ligesom livsforsikring.

det betyder ikke noget, om du lige er ude af college eller banker på døren til pensionering: du har brug for livsforsikring, og der er ingen tid som nutiden til at få det.,

Term Life Insurance vs. Lifehole Life Insurance: Hvad er forskellen?

Når du koger tingene ned, har du virkelig to muligheder, når det kommer til livsforsikring—sigt vs. hele livet. Den ene er en sikker plan, der hjælper med at beskytte din familie og den anden, ja, det er en total rip-off.

Hvad er livsforsikring?

Term life insurance giver livsforsikring dækning for en bestemt mængde tid., Hvis du eller din ægtefælle dør når som helst i løbet af denne periode (normalt 20-30 år), vil dine modtagere (dem, du har valgt at arve dine penge) modtage en udbetaling fra udtrykket livsforsikring.

![]()

hvor meget livsforsikring har du brug for? Find ud af det med vores gratis lommeregner!

sigt livsforsikring planer er langt mere overkommelige end hele livsforsikring. Dette skyldes, at udtrykket livspolitik ikke har nogen kontantværdi, før du eller din ægtefælle dør., På den enkleste måde er det ikke noget værd, medmindre en af jer skulle dø i løbet af udtrykket. Så er det, når du modtager penge.selvfølgelig er håbet her, at du aldrig behøver at bruge din livsforsikringspolice overhovedet—men hvis der sker noget, ved du i det mindste, at din familie vil blive taget hånd om.

Hvad er hele livsforsikring?

præmierne på hele livsforsikring (undertiden kaldet kontantværdiforsikring) er generelt dyrere end sigt liv for et par grunde.

dækning af hele livet varer gennem hele din levetid., Det lyder måske som en god ting at have livsforsikring dækning for hele dit liv. Men her er sandheden: hvis du praktiserer de principper, vi underviser, behøver du ikke livsforsikring for evigt. I sidste ende vil du være selvforsikret. Hvorfor? Fordi du har nul gæld, en fuld nødfond og en stor sum penge i dine investeringer.

hele livsforsikring koster mere, fordi den er designet til at opbygge kontantværdi (hvilket betyder, at den forsøger at fordoble sig som en “investering” – konto.,) Men husk på, at en livsforsikring politik ikke bør være en investering, eller penge-making ordning—det er simpelthen beregnet til at give sikkerhed, beskyttelse og ro i sindet, for din familie skulle det utænkelige ske.

det er som Dave siger i sin bog The Complete Guide to Money, “livsforsikring har et job: det erstatter din indkomst, når du dør.”

Der er langt mere produktive og rentable måder at investere dine penge på end at bruge din livsforsikringsplan., Hvad lyder som sjovere for dig-at investere i vækst aktie investeringsforeninger, så du kan nyde din pension eller “investere” penge i en plan, der er alle baseret på, om du sparke spanden? Vi synes, at svaret er ret nemt.

Omkostninger Sammenligning af livsforsikring

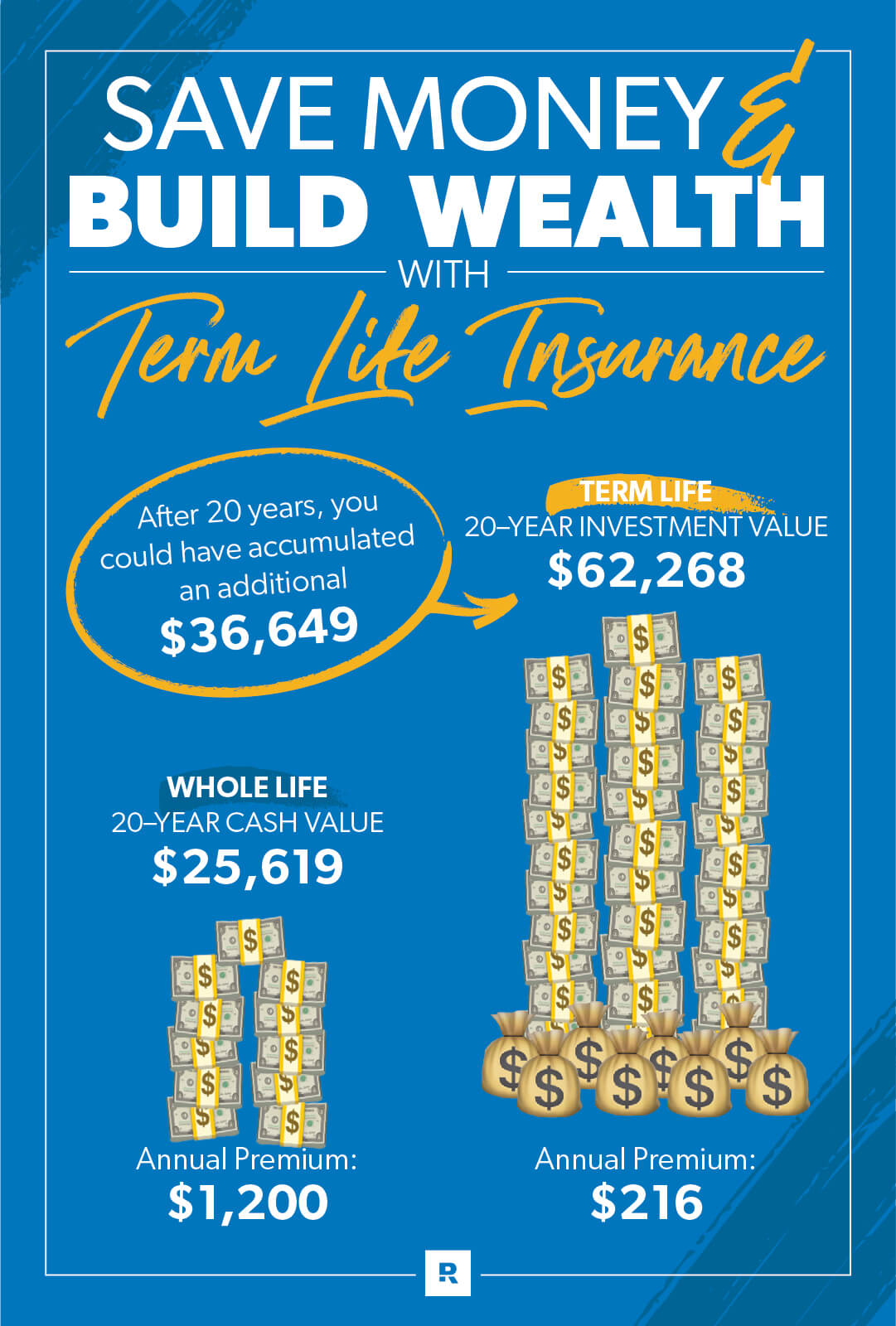

Lad os sige, at vi har en ven, der hedder Greg, der er i hans trediverne og har $100 per måned til at bruge på livsforsikring. Han butikker rundt og finder han kan købe et gennemsnit på $125,000 i forsikring for sin familie., Fra hele livsforsikring agent, han vil sandsynligvis høre en tonehøjde for en $ 100 per måned politik, der vil opbygge besparelser for pensionering, hvilket er, hvad en kontant værdi politik formodes at gøre.

men hvis han køber 20-årig livsforsikring med dækning af $400.000, vil det koste ham kun omkring $18 per måned i stedet for $100.

så hvis Greg går med hele livet, kontantværdi option, han vil betale en heftig månedlig præmie. Og den del af hans præmie, der ikke går i retning af faktisk at forsikre ham, går mod hans kontante værdi “investering”, ikke?, Nå skulle du tænke, men så kommer gebyrer og udgifter . . .

at yderligere $82 per måned forsvinder i provisioner og udgifter for de første tre år. Efter det, den kontante værdi del vil i gennemsnit et lavt afkast om året i forhold til, hvis han havde investeret det andre steder.værre endnu, de besparelser, han formår at opbygge efter at være blevet flået i 20 år, går ikke engang til sin familie, når han går væk. Greg ville have været nødt til at trække sig tilbage og bruge den kontante værdi, mens han stadig var i live. Tal om pres!, Den eneste fordel, hans familie vil modtage, er den pålydende værdi af politikken, som var $125,000 i vores eksempel.

men hvad nu hvis han gik med $18 sigt liv politik og investeret $82 han reddede hver måned i 20 år i god vækst lager investeringsforeninger? Med en 10% afkast, ville det blive til omkring $ 62,000. Det er en masse bang for din sorteper!

hvor meget livsforsikring har jeg brug for?

Du bør købe en tidsbegrænset livsforsikring for 10-12 gange din årlige indkomst., På den måde vil din Løn blive erstattet for din familie, hvis der sker noget med dig. Du kan køre tallene med vores term life calculator.

og glem ikke at få tidsbegrænset livsforsikring for begge ægtefæller, selvom en af jer bliver hjemme hos børnene. Tænk over, hvad du ville betale i børnepasning og hjem vedligeholdelse omkostninger, hvis ophold-at-home forælder var væk! Uanset hvad, du begge har brug for tidsbegrænset livsforsikring.

vil du sikre dig, at din familie er dækket, uanset hvad der sker? Tjek din dækning, før det bliver en nødsituation., Tag vores 5-minutters dækning helbredsundersøgelse for at sikre, at du har, hvad du har brug for.

hvor længe har jeg brug for livsforsikring?

Dave anbefaler, at du køber en politik med et udtryk, der vil se dig igennem, indtil dine børn er på vej til college og lever alene. Det kan være overalt fra 20 år, hvis du allerede har børn til 30 år, hvis du ikke har børn eller ikke er færdig med at tilføje til din familie endnu.

meget liv kan ske om 20 år.lad os sige, at du får livsforsikring, når du er 30 år gammel., Du og din ægtefælle har en sød lille to år gammel toddler, der løber rundt. Du er laserfokuseret på at betale al din gæld (inklusive huset) og ser frem til at investere og pensionsplanlægning i fremtiden.

Spol frem 20 år-du er begge i 50 ‘ erne, og den lille pint—størrelse lille barn er nu en 22-årig college grad. Årene gik hurtigt, ikke?

Men se hvor du er! Du er gældfri(huset og alt), og med din 401 (k), opsparing og gensidige fonde sidder du på en cool nettoværdi på $500.000–1.5 millioner!, Årene var gode for dig, og det er alt sammen fordi du havde en plan.

da du var i stand til at opbygge din nettoværdi, har du ro i sindet. På dette tidspunkt (selv uden livsforsikring), hvis der skulle ske noget med dig eller din ægtefælle, ville den overlevende ægtefælle kunne leve af dine besparelser og investeringer. Tillykke, du er blevet selvforsikret! Når du bliver mere økonomisk sikker, har du mindre og mindre behov for livsforsikring.

vent ikke, indtil du har brug for livsforsikring for at få det

sandheden er, vi kan ikke se fremtiden og er ikke lovet i morgen., Livet er dyrebart! Og det ideelle tidspunkt at købe livsforsikring er, når du er ung og har en ren regning af sundhed. Især da livsforsikringsselskaber handler om at veje risikoen for den person, der køber politikken.

Zander forsikring er det eneste selskab, Dave Ramsey anbefaler for tidsbegrænset livsforsikring. Lad ikke en anden dag gå uden at være beskyttet. Start her for at få din sigt livsforsikring citater.