een kasstroomoverzicht geeft aan hoeveel geld uw bedrijf binnenkomt en verlaat. Samen met balansen en winst-en verliesrekeningen, het is een van de drie belangrijkste financiële overzichten voor het beheer van uw kleine bedrijf boekhouding en ervoor te zorgen dat u genoeg geld om te blijven werken.

laten we eerst eens kijken wat cashflow statements voor uw bedrijf doen en waarom ze zo belangrijk zijn. Vervolgens nemen we een voorbeeld van een kasstroomoverzicht door en laten we u zien hoe u uw eigen kasstroomoverzicht kunt maken met behulp van een sjabloon.,

Wat is een kasstroomoverzicht?

een kasstroomoverzicht is een regelmatig financieel overzicht dat u vertelt hoeveel contant geld u voor een bepaalde periode bij de hand hebt.

hoewel de winst-en verliesrekening uitstekend is om te laten zien hoeveel geld je hebt uitgegeven en verdiend, vertellen ze je niet per se hoeveel geld je voor een bepaalde periode bij de hand hebt.

Als u boekhouding op transactiebasis gebruikt, worden inkomsten en uitgaven geregistreerd wanneer ze worden verdiend of gemaakt—niet wanneer het geld daadwerkelijk uw bankrekeningen verlaat of opslaat., (De cash accounting methode registreert alleen geld als je het bij de hand hebt. Meer informatie over de systemen voor boekhouding op basis van cash vs.)

dus, zelfs als je inkomsten op je winst-en verliesrekening ziet staan, heb je misschien niet het geld van die inkomsten bij de hand. Het kasstroomoverzicht maakt aanpassingen aan de gegevens die op uw winst—en verliesrekening staan, zodat u uw netto kasstroom ziet-het precieze bedrag dat u voor die periode bij de hand hebt.

afschrijvingen worden bijvoorbeeld geregistreerd als maandelijkse lasten., U hebt echter al contant betaald voor het actief dat u afschrijft; u registreert het op maandelijkse basis om te zien hoeveel het u kost om het actief elke maand in de loop van zijn nuttige levensduur te hebben. Maar cash verlaat niet letterlijk elke maand je bankrekening.

Het kasstroomoverzicht neemt die maandelijkse kosten en keert het om-dus je ziet hoeveel cash je in werkelijkheid bij de hand hebt, niet hoeveel je in theorie hebt uitgegeven.

Waarom hebt u kasstroomoverzichten nodig?,

zolang u boekhouding op transactiebasis gebruikt, zijn kasstroomoverzichten om drie redenen essentieel:

-

zij tonen uw liquiditeit, zodat u precies weet hoeveel operationele kasstroom u heeft voor het geval u deze moet gebruiken. U weet dus wat u zich kunt veroorloven en wat u niet kunt.

-

ze tonen u veranderingen in activa, passiva en eigen vermogen in de vorm van uitstroom van kasmiddelen, instroom van kasmiddelen en aangehouden kasmiddelen. Deze drie categorieën zijn de kern van uw Bedrijf accounting. Samen vormen ze de boekhoudkundige vergelijking waarmee u uw prestaties kunt meten.,

-

Hiermee kunt u toekomstige kasstromen voorspellen. U kunt kasstroomoverzichten gebruiken om kasstroomprognoses te maken, zodat u kunt plannen hoeveel liquiditeit uw bedrijf in de toekomst zal hebben. Dat is belangrijk voor het maken van lange termijn businessplannen.

bovendien, als u van plan bent een lening of kredietlijn af te sluiten, hebt u actuele kasstroomoverzichten nodig om van toepassing te zijn.

negatieve kasstroom vs., positieve cashflow

wanneer uw kasstroomoverzicht onderaan een negatief getal toont, betekent dit dat u tijdens de verslagperiode contant geld hebt verloren—u hebt een negatieve cashflow. Het is belangrijk om te onthouden dat negatieve cashflow op lange termijn niet altijd slecht is. Sommige maanden kunt u geld uitgeven om later geld te verdienen – door te investeren in apparatuur, bijvoorbeeld.

wanneer u een positief getal onderaan uw overzicht heeft, heeft u een positieve cashflow voor de maand. Houd in gedachten, positieve cash flow is niet altijd een goede zaak op de lange termijn., Terwijl het geeft u meer liquiditeit nu, er zijn negatieve redenen die u kan hebben dat geld—bijvoorbeeld, door het nemen van een grote lening om bail-out van uw falende bedrijf. Positieve cashflow is niet altijd een positieve algehele.

waar komen kasstroomoverzichten vandaan?

Als u uw eigen boekhouding in Excel uitvoert, kunt u elke maand kasstroomoverzichten berekenen op basis van de informatie op uw winst-en verliesrekeningen en balansen. Als u boekhoudsoftware gebruikt, kan het kasstroomoverzichten maken op basis van informatie die u al in het grootboek hebt ingevoerd.,

Houd er rekening mee dat bij beide methoden uw kasstroomoverzicht alleen accuraat is zolang de rest van uw boekhouding ook accuraat is. De meest betrouwbare manier om te weten hoeveel werkkapitaal je hebt is om een boekhouder te huren. Zij zorgen ervoor dat alles klopt, zodat uw kasstroomoverzicht altijd een nauwkeurig beeld geeft.

kasstroomoverzichten met behulp van de directe en indirecte methoden

om de cashflow van uw bedrijf te berekenen, kunt u een van de twee routes volgen: de directe methode en de indirecte methode., Terwijl de algemeen aanvaarde boekhoudbeginselen (GAAP) beide goedkeuren, wordt de indirecte methode doorgaans de voorkeur gegeven aan kleine bedrijven.

de directe methode voor het berekenen van de cashflow

met behulp van de directe methode houdt u een kasregistratie bij wanneer deze uw bedrijf binnenkomt en verlaat, en gebruikt u deze informatie aan het einde van de maand om een kasstroomoverzicht op te stellen.

de directe methode vergt meer werk en organisatie dan de indirecte methode – u moet kasontvangsten produceren en bijhouden voor elke contante transactie. Om die reden geven kleinere bedrijven meestal de voorkeur aan de indirecte methode.,

ook vermeldenswaard: zelfs als u kasstromen in real time registreert met de directe methode, moet u ook de indirecte methode gebruiken om uw kasstroomoverzicht te verzoenen met uw winst-en verliesrekening. U kunt dus meestal verwachten dat de directe methode langer duurt dan de indirecte methode.

de indirecte methode voor het berekenen van de kasstroom

met de indirecte methode kijkt u naar de transacties die in uw winst-en verliesrekening worden geregistreerd en keert u sommige daarvan om om uw werkkapitaal te zien., U bent selectief terugtracking van uw winst-en verliesrekening om transacties die niet de beweging van contant geld te elimineren.

omdat het eenvoudiger is dan de directe methode, geven veel kleine bedrijven de voorkeur aan deze aanpak. Ook, bij het gebruik van de indirecte methode, hoeft u niet terug te gaan en verzoenen uw verklaringen met de directe methode.

in onze voorbeelden hieronder gebruiken we de indirecte methode voor het berekenen van de cashflow.,

hoe het kasstroomoverzicht werkt met de winst-en verliesrekening en de balans

u gebruikt informatie uit uw winst-en verliesrekening en uw balans om uw kasstroomoverzicht aan te maken. De winst-en verliesrekening laat u weten hoe geld ingevoerd en verliet uw bedrijf, terwijl de balans laat zien hoe deze transacties van invloed zijn op verschillende rekeningen—zoals debiteuren, inventaris, en crediteuren.,

dus, het proces van het produceren van financiële overzichten voor uw bedrijf gaat

winst-en verliesrekening + Balans = kasstroomoverzicht

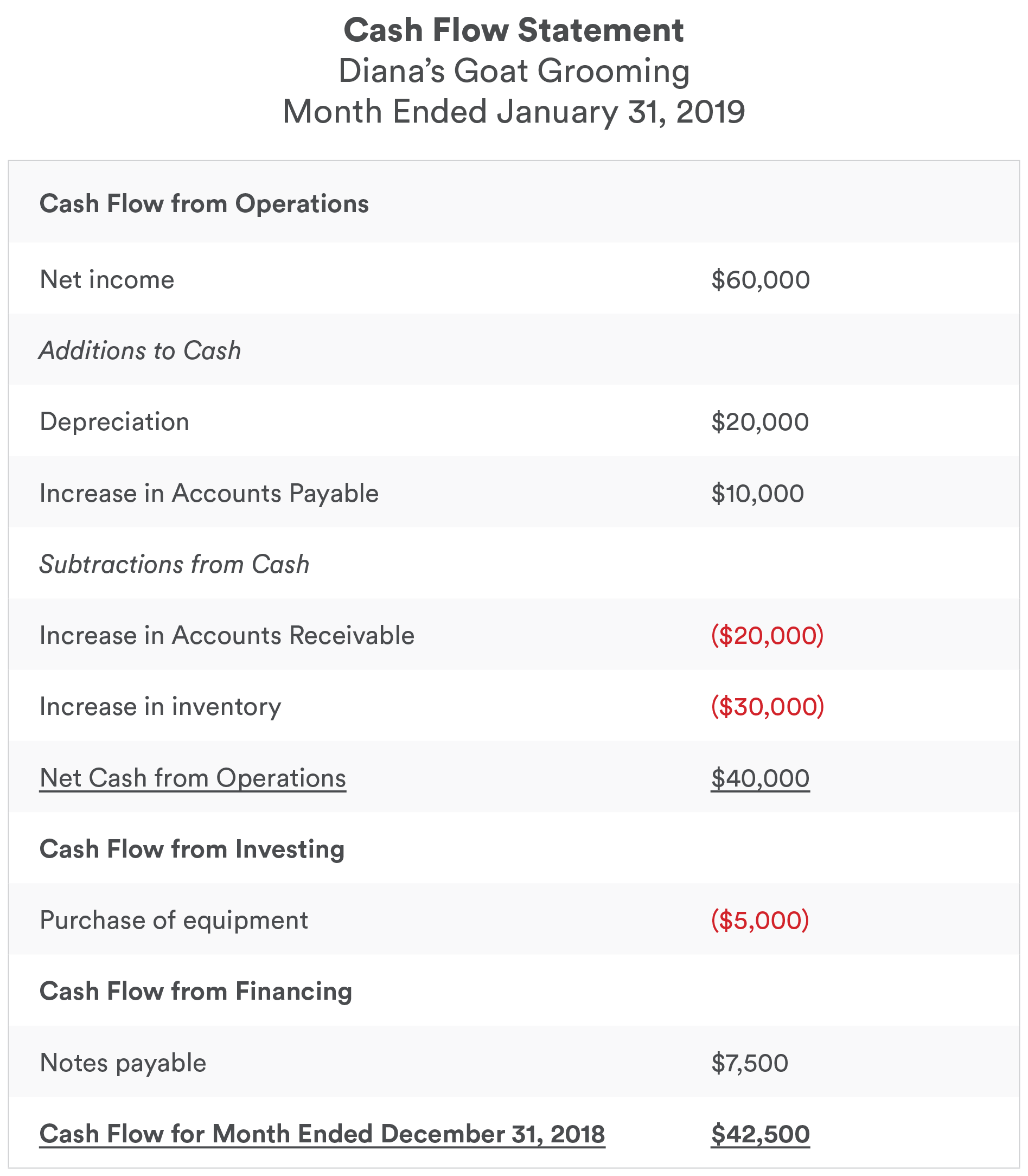

voorbeeld van een kasstroomoverzicht

nu we een idee hebben van wat een kasstroomoverzicht doet en, in grote lijnen, hoe het is gemaakt, laten we een voorbeeld bekijken.

Er is een redelijk bedrag om uit te pakken. Maar dit is wat je moet weten om een ruw idee te krijgen van wat dit kasstroomoverzicht doet.

- bedragen in rode dollar verminderen contant geld., Bijvoorbeeld, wanneer we zien ($30.000) naast “toename van de voorraad,” het betekent inventaris verhoogd met $ 30.000 op de balans. We kochten voor 30.000 dollar aan voorraad, dus het geld daalde met dat bedrag. .

- Blackdollar bedragen verhogen cash. Bijvoorbeeld, als we $20.000 naast “afschrijving” zien, is die $ 20.000 een uitgave op de winst-en verliesrekening, maar afschrijving vermindert niet echt contant geld. Dus voegen we het toe aan het netto-inkomen.,

u zult ook merken dat het kasstroomoverzicht is opgesplitst in drie secties—kasstroom uit operationele activiteiten, kasstroom uit investeringsactiviteiten en kasstroom uit financieringsactiviteiten. Laten we eens kijken wat elke sectie van het kasstroomoverzicht doet.

de drie secties van een kasstroomoverzicht

deze drie secties van het kasstroomoverzicht geven de verschillende manieren aan waarop contanten uw bedrijf kunnen binnenkomen en verlaten.,

- Cash Flow uit operationele activiteiten is cash verdiend of besteed in het kader van reguliere zakelijke activiteiten—de belangrijkste manier waarop uw bedrijf geld verdient, door producten of diensten te verkopen.

- Cash Flow uit investeringsactiviteiten is cash verdiend of uitgegeven uit investeringen die uw bedrijf doet, zoals het kopen van apparatuur of investeren in andere bedrijven.

- Cash Flow uit financieringsactiviteiten is cash verdiend of uitgegeven tijdens de financiering van uw bedrijf met leningen, kredietlijnen of eigen vermogen.,

aan de hand van het cashflow statement voorbeeld hierboven, hier is een meer gedetailleerde kijk op wat elke sectie doet, en wat het betekent voor uw bedrijf.

kasstroom uit operationele activiteiten

voor de meeste kleine ondernemingen omvatten operationele activiteiten het grootste deel van uw kasstroom. Dat komt omdat operationele activiteiten zijn wat je doet om inkomsten te krijgen. Als je een pizzeria runt, is het geld dat je uitgeeft aan ingrediënten en arbeid, en geld dat je verdient met de verkoop van taarten., Als je een geregistreerde massage therapeut, operationele activiteiten is waar je je geld van het geven van massages, en het geld dat je uitgeeft aan huur en nutsvoorzieningen.

cashflow uit operationele activiteiten in ons voorbeeld

nemen een andere blik op deze sectie, laten we het opsplitsen regel voor regel.

netto-inkomen is het totale inkomen, na uitgaven, van de maand. We krijgen dit uit de winst-en verliesrekening.

afschrijving wordt geregistreerd als een last van $20.000 op de winst-en verliesrekening. Hier staat het vermeld als inkomen. Aangezien er geen geld is overgebleven, voegen we die $ 20.000 bij contant geld.,

toename van crediteuren wordt geregistreerd als een last van $10.000 op de winst-en verliesrekening. Dat is geld dat we schuldig zijn-in dit geval, laten we zeggen dat het aannemers betaalt om een nieuwe geitenhok te bouwen. Omdat we het geld schuldig zijn, maar het nog niet hebben betaald, voegen we dat bedrag terug bij het contant geld.

toename van de vorderingen wordt geregistreerd als een stijging van $20.000 in de winst-en verliesrekening. Dat geld hebben we klanten aangerekend – maar we zijn nog niet betaald. Ook al is het geld dat we in rekening hebben gebracht een aanwinst, het is geen koude harde cash. Dus we trekken die $20.000 af van contant geld.,

toename van de voorraad wordt geregistreerd als een stijging van $30.000 in de voorraad op de balans. Dat betekent dat we $30.000 contant betaald hebben om $ 30.000 aan voorraad te krijgen. Inventaris is geen aanwinst, maar het is geen cash—we kunnen het niet uitgeven. Dus we trekken de $30.000 af van contant geld.

netto Cash uit operationele activiteiten, nadat we alle bovenstaande wijzigingen hebben aangebracht, komt uit op $ 40.000.

betekenis, Hoewel ons bedrijf verdiende $ 60.000 in Oktober (zoals gerapporteerd op onze winst-en verliesrekening), we eigenlijk alleen ontvangen $40.000 in contanten uit operationele activiteiten.,

kasstroom uit investeringsactiviteiten

Deze sectie heeft betrekking op investeringen die uw onderneming heeft gedaan—door de aankoop van apparatuur, onroerend goed, grond of gemakkelijk geliquideerde financiële producten die “kasequivalenten” worden genoemd.”Wanneer je contant geld uitgeeft aan een investering, wordt dat geld omgezet in een asset van gelijke waarde.

onder Cash Flow uit investeringsactiviteiten keren we die investeringen om en verwijderen ze contant. Ze hebben contante waarde, maar ze zijn niet hetzelfde als contant geld—en de enige activa waar we in geïnteresseerd zijn, in deze context, is valuta.,

voor kleine bedrijven zal de cashflow uit investeringsactiviteiten meestal niet het grootste deel van de cashflow voor uw bedrijf uitmaken. Maar het moet nog worden verzoend, omdat het uw werkkapitaal beïnvloedt.

kasstroom uit investeringsactiviteiten in ons voorbeeld

aankoop van apparatuur wordt geregistreerd als een nieuw activum van $5.000 op onze winst-en verliesrekening. Het is een actief, geen cash-dus, met ($5.000) op het kasstroomoverzicht, trekken we $ 5.000 af van contant geld.

cashflow uit financieringsactiviteiten

deze afdeling omvat verdiende inkomsten of aan financieringsactiviteiten bestede activa., Wanneer u een deel van uw lening of kredietlijn afbetaalt, verlaat het geld uw bankrekeningen. Wanneer u op uw kredietlijn tikt, een lening krijgt of een nieuwe belegger meeneemt, ontvangt u contant geld op uw rekeningen.

kasstroom uit financieringsactiviteiten in ons voorbeeld wordt

te betalen Notes geregistreerd als een schuld van $7.500 op de balans. Sinds we de opbrengst van de lening hebben ontvangen, nemen we het op als een $7.500 verhoging tot contant geld bij de hand .

kasstroom voor de maand

onderaan ons kasstroomoverzicht zien we onze totale kasstroom voor de maand: $42.500.,

hoewel onze netto-inkomsten bovenaan het kasstroomoverzicht (en uit onze winst-en verliesrekening) $60.000 bedroegen, ontvingen we slechts $42.500.

dat is $ 42.500 die we nu kunnen uitgeven, indien nodig. Als we alleen naar ons netto-inkomen keken, zouden we geloven dat we $60.000 cash bij de hand hadden. In dat geval zouden we niet echt weten waar we mee moeten werken—en zouden we het risico lopen dat we onze liquiditeit te veel uitgeven of verkeerd voorstellen aan loan officers of zakenpartners.

met behulp van een kasstroomoverzicht sjabloon

maakt u uw eigen boekhouding met behulp van spreadsheets?, In dat geval bespaart het gebruik van een kasstroomoverzichtsjabloon u tijd en energie bij het produceren van kasstroomoverzichten.

ons kasstroomoverzicht op de bank is gratis te downloaden en eenvoudig te gebruiken.

hoe de kasstroom te volgen met behulp van de indirecte methode

vier eenvoudige regels die u moet onthouden bij het aanmaken van uw kasstroomoverzicht:

- transacties die een toename van activa laten zien, resulteren in een afname van de kasstroom.

- transacties die een afname van activa vertonen, resulteren in een toename van de kasstroom.,

- transacties die een stijging van de verplichtingen vertonen, resulteren in een toename van de kasstroom.

- transacties die een afname van verplichtingen vertonen, resulteren in een afname van de kasstroom.

Als u de voorbeeldverklaring hierboven al hebt doorlopen en u het gevoel hebt dat u een vrij goed begrip hebt van het maken van een kasstroomoverzicht, ga dan uw gang en begin te experimenteren met het Bench Income Statement Template en het Bench Cash Flow Template.

maar als u een duidelijker beeld wilt krijgen van hoe het allemaal werkt, zou dit snelle voorbeeld kunnen helpen.,

een kasstroomoverzicht maken van uw winst-en verliesrekening

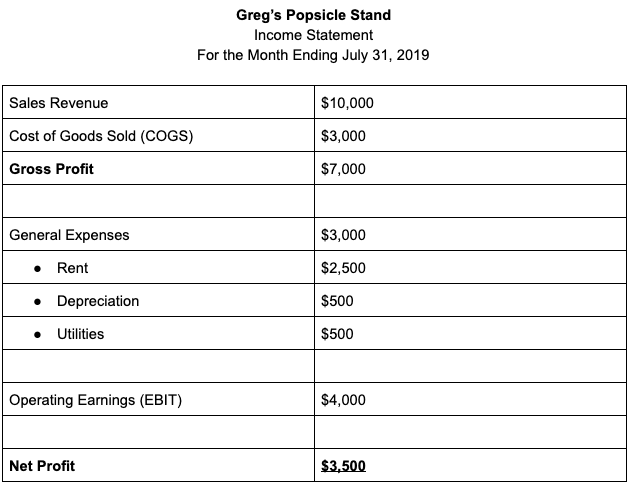

stel dat we een kasstroomoverzicht maken voor Greg ‘ s ijslolly Stand voor Juli 2019.

onze winst-en verliesrekening ziet er als volgt uit:

opmerking: ter wille van de eenvoud laat dit voorbeeld inkomstenbelasting achterwege.

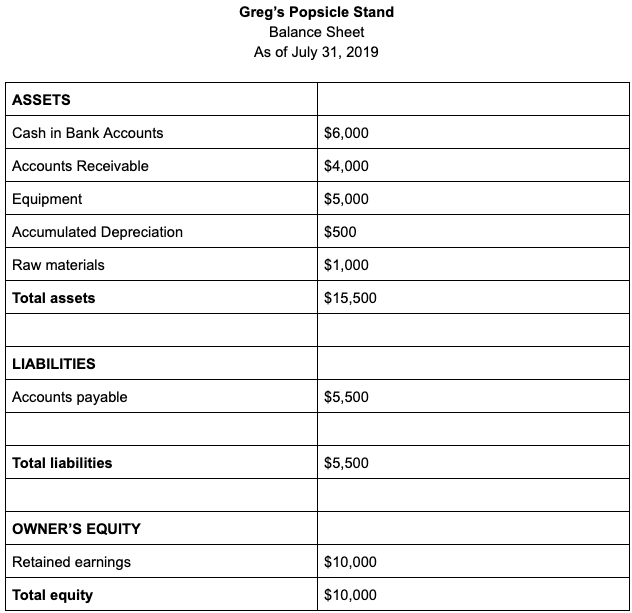

en onze balans ziet er als volgt uit:

onthoud de vier regels voor het omzetten van informatie van een winst-en verliesrekening naar een kasstroomoverzicht? Laten we ze gebruiken om ons kasstroomoverzicht te maken.,

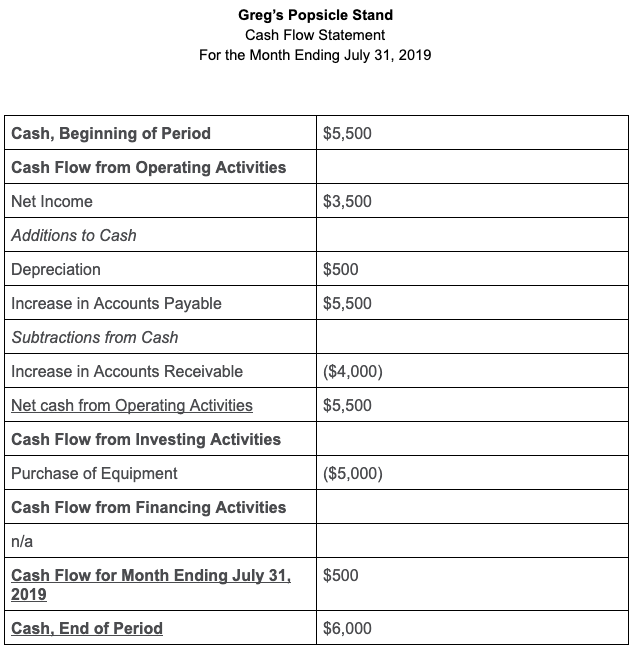

onze netto — inkomsten voor de maand op de winst-en verliesrekening is $3.500-dat blijft hetzelfde, omdat het een totaal bedrag is, geen specifieke rekening.

toevoegingen aan contant geld

- afschrijvingen zijn opgenomen in de uitgaven voor de maand, maar het had eigenlijk geen invloed op contant geld, dus voegen we dat terug bij contant geld.

- crediteuren verhoogd met $ 5.500. Dat is een verplichting op de balans, maar het geld werd niet betaald voor die kosten, dus voegen we ze ook terug bij cash.,

dalingen naar Cash

- debiteuren verhoogd met $ 4.000. Dat is een actief dat op de balans staat, maar we hebben het geld niet ontvangen, dus halen we het uit het beschikbare geld.

onze netto kasstroom uit operationele activiteiten bedraagt $ 5.500.

cashflow uit investeringsactiviteiten

Greg kocht $5.000 aan apparatuur tijdens deze verslagperiode, dus spendeerde hij $5.000 aan cash aan investeringsactiviteiten.,

cashflow uit financieringsactiviteiten

Greg investeerde geen extra geld in het bedrijf, nam geen nieuwe lening aan, of deed betalingen aan een bestaande schuld gedurende deze verslagperiode, dus er zijn geen kasstromen uit financieringsactiviteiten.

Cash Flow voor Maand eindigend op 31 juli 2019 is $ 500, zodra we alle cijfers crunch. Greg begon de boekhoudperiode met $ 5.500 in contanten. Na de boekhouding voor alle van de toevoegingen en aftrekken aan contant geld, hij heeft $ 6.000 aan het einde van de periode.