pensioen en uw financiële toekomst. Hmm . . . op een dag denk je erover na. En levensverzekering? Dat ook.

maar hier is het grappige aan het leven—we kunnen het niet controleren. Er gebeuren dingen die we nooit zien aankomen, en er is weinig waar we echt op kunnen plannen. Daarom is het zo belangrijk om dingen te regelen die we kunnen controleren – zoals levensverzekeringen.

Het maakt niet uit of je net uit de universiteit of kloppen op de deur van pensioen: je hebt een levensverzekering nodig, en er is geen tijd als het heden om het te krijgen.,

Term Life Insurance vs. Whole Life Insurance: Wat is het verschil?

als je dingen samenvat, heb je echt twee opties als het gaat om levensverzekering-termijn vs. hele leven. Het ene is een veilig plan dat helpt je familie te beschermen en het andere, nou ja, het is een totale rip-off.

Wat Is een Term levensverzekering?

Term life insurance biedt levensverzekeringsdekking voor een bepaalde tijd., Als u of uw echtgenoot overlijdt op enig moment tijdens deze termijn (meestal 20-30 jaar), uw begunstigden (degenen die u hebt geselecteerd om uw geld te erven) ontvangt een uitbetaling van de term levensverzekering.

![]()

hoeveel levensverzekeringen heeft u nodig? Ontdek het met onze gratis rekenmachine!

termijn levensverzekeringen zijn veel betaalbaarder dan levensverzekeringen. Dit komt omdat de term levensverzekering geen contante waarde heeft totdat u of uw echtgenoot overlijdt., In de eenvoudigste termen, Het is niets waard tenzij een van jullie zou sterven in de loop van de termijn. Dan krijg je geld.

natuurlijk is de hoop hier dat je nooit je levensverzekering hoeft te gebruiken—maar als er iets gebeurt, Weet je tenminste dat er voor je gezin wordt gezorgd.

Wat Is een levensverzekering?

de premies op de gehele levensverzekering (soms cash value insurance genoemd) zijn over het algemeen om een aantal redenen duurder dan de termijnlevensduur.

De dekking van uw hele leven duurt gedurende uw hele leven., Het klinkt misschien als een goede zaak om een levensverzekering te hebben voor je hele leven. Maar hier is de waarheid: als je de principes die we leren praktiseert, heb je geen levensverzekering nodig voor altijd. Uiteindelijk ben je zelfverzekerd. Waarom? Omdat je geen schuld hebt, een volledig noodfonds en een flinke hoeveelheid geld in je investeringen.

hele levensverzekering kost meer omdat het is ontworpen om contante waarde op te bouwen (wat betekent dat het probeert te verdubbelen als een “investering” rekening.,) Maar houd in gedachten dat een levensverzekering niet een investering of geld-making regeling moet zijn—het is gewoon bedoeld om veiligheid, bescherming en gemoedsrust voor uw familie moet het ondenkbare gebeuren.

Het is zoals Dave zegt in zijn boek The Complete Guide to Money, ” levensverzekering heeft één baan: het vervangt je inkomen wanneer je sterft.”

er zijn veel meer productieve en winstgevende manieren om uw geld te investeren dan met behulp van uw levensverzekering plan., Wat klinkt als leuker voor u—investeren in groei aandelen beleggingsfondsen, zodat u kunt genieten van uw pensioen of “investeren” geld in een plan dat is allemaal gebaseerd op de vraag of je schop de emmer? We denken dat het antwoord vrij eenvoudig is.

kostenvergelijking van levensverzekeringen

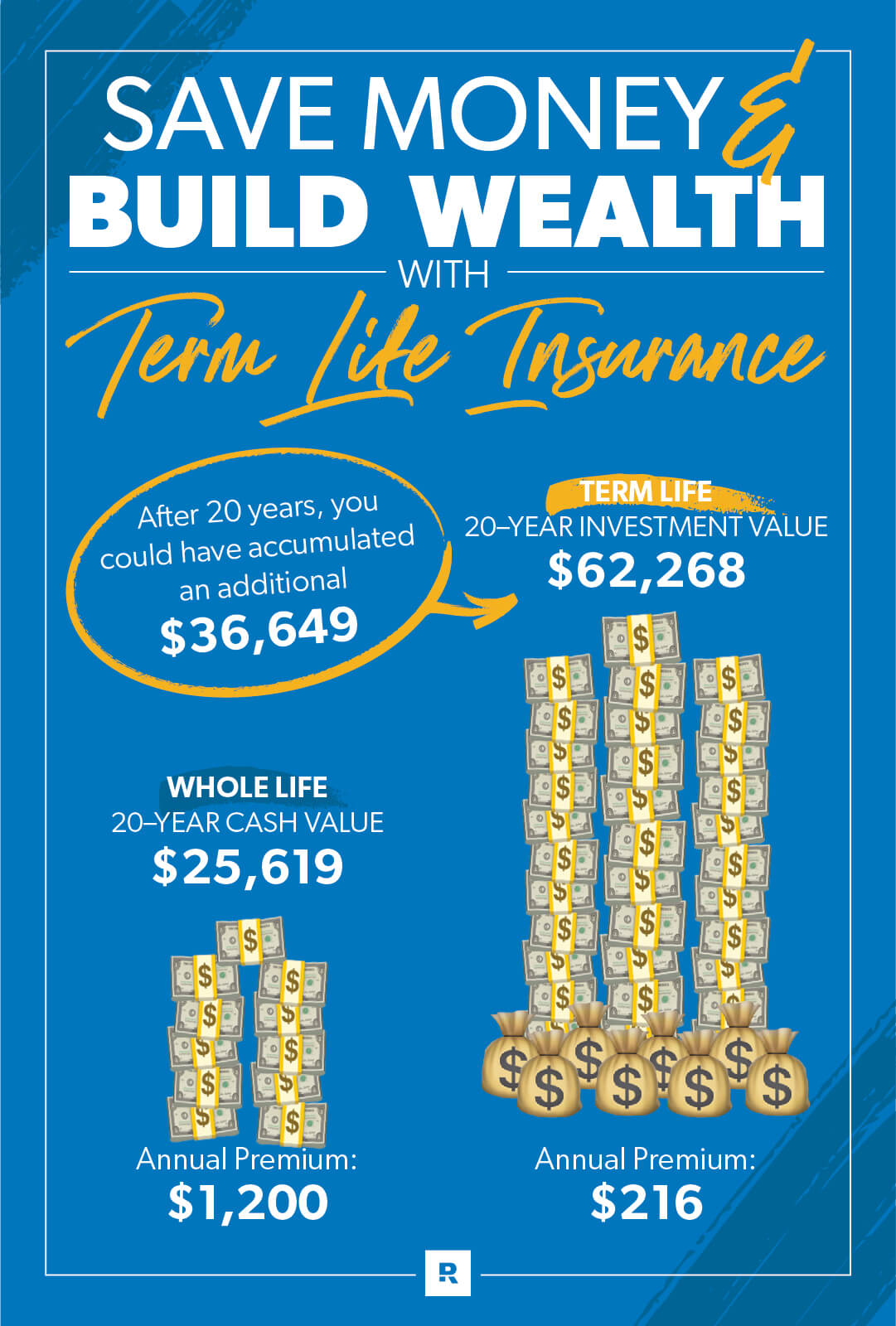

laten we zeggen dat we een vriend hebben die Greg heet, die in de dertig is en $100 per maand heeft om aan levensverzekeringen te besteden. Hij winkelt rond en vindt dat hij een gemiddelde van $125.000 aan verzekering voor zijn familie kan kopen., Van de hele levensverzekering agent, hij zal waarschijnlijk horen een pitch voor een $ 100 per maand beleid dat zal opbouwen van besparingen voor pensionering, dat is wat een cash waarde beleid wordt verondersteld te doen.

maar als hij een levensverzekering van 20 jaar met een dekking van $400.000 koopt, kost het hem slechts ongeveer $18 per maand in plaats van $100.

dus, als Greg gaat met de hele leven, contante waarde optie, zal hij een flinke maandelijkse premie betalen. En het deel van zijn premie dat niet gaat om hem daadwerkelijk te verzekeren, gaat naar zijn contante waarde “investering”, toch?, Dat zou je denken, maar dan komen de kosten en onkosten . . .

die extra $82 per maand verdwijnt in commissies en uitgaven voor de eerste drie jaar. Daarna, de contante waarde gedeelte zal gemiddeld een laag rendement per jaar in vergelijking met als hij het elders had geïnvesteerd.erger nog, de besparingen die hij weet op te bouwen na 20 jaar opgelicht te zijn, gaan zelfs niet naar zijn familie wanneer hij overlijdt. Greg had dat geld moeten opnemen en uitgeven terwijl hij nog leefde. Over druk gesproken., Het enige voordeel dat zijn familie zal ontvangen is de nominale waarde van de polis, die $125.000 in ons voorbeeld was.

maar wat als hij ging met de $ 18 term life beleid en investeerde de $82 hij elke maand gespaard voor 20 jaar in good growth stock beleggingsfondsen? Met een rendement van 10%, zou dat ongeveer $ 62.000 worden. Dat is een hoop waar voor je geld!

hoeveel termijn levensverzekering heb ik nodig?

u moet een levensverzekering afsluiten voor 10-12 keer uw jaarinkomen., Op die manier wordt je salaris vervangen voor je familie als er iets met je gebeurt. U kunt de getallen uitvoeren met onze term life calculator.

en vergeet niet om een levensverzekering te sluiten voor beide echtgenoten, zelfs als een van jullie thuis blijft bij de kinderen. Denk na over wat je zou betalen in kinderopvang en huishoudelijke onderhoudskosten als De stay-at-home ouder was verdwenen! Wat er ook gebeurt, jullie hebben allebei een levensverzekering nodig.

wilt u er zeker van zijn dat uw gezin gedekt is, wat er ook gebeurt? Controleer uw dekking voordat het een noodgeval wordt., Neem onze 5-minuten dekking checkup om ervoor te zorgen dat je hebt wat je nodig hebt.

Hoe lang heb ik een levensverzekering nodig?

Dave raadt je aan om een polis te kopen met een term die je doorstaat totdat je kinderen naar de universiteit gaan en alleen wonen. Dat kan overal van 20 jaar zijn als je al kinderen hebt tot 30 jaar als je geen kinderen hebt of nog niet klaar bent met het toevoegen aan je familie.

veel van het leven kan gebeuren in 20 jaar.

stel dat je een levensverzekering krijgt als je 30 jaar oud bent., Jij en je echtgenoot hebben een schattige kleine twee jaar oude peuter rondlopen. Je bent laser-gericht op het afbetalen van al uw schuld (inclusief het huis) en kijk uit naar investeren en pensioen planning in de toekomst.

Fast-forward 20 jaar-je bent beide in je 50 en die kleine pint-sized peuter is nu een 22-jarige college grad. De jaren gingen snel voorbij, nietwaar?

maar kijk waar je bent! Je bent schuldenvrij (het huis en alles), en met uw 401 (k), spaar–en beleggingsfondsen, je zit op een koele netto waarde van $500.000-1,5 miljoen!, De jaren waren goed voor je, en het is allemaal omdat je een plan had.

omdat je in staat was om je nettowaarde op te bouwen, heb je gemoedsrust. Op dit punt, (zelfs zonder levensverzekering) als er iets zou gebeuren met u of uw echtgenoot, zou de langstlevende echtgenoot in staat zijn om te leven van uw spaargeld en Investeringen. Gefeliciteerd, je bent zelfverzekerd geworden! Wanneer u meer financieel veilig, heb je steeds minder behoefte aan een levensverzekering.

wacht niet tot je een levensverzekering nodig hebt om het te krijgen

de waarheid is, we kunnen de toekomst niet zien en zijn niet beloofd morgen., Het leven is kostbaar! En de ideale tijd om een levensverzekering te kopen is als je jong bent en een schone gezondheidsverklaring hebt. Vooral omdat levensverzekeraars zijn alles over het afwegen van de risico ‘ s van de persoon die de aankoop van het beleid.Zander Insurance is het enige bedrijf dat Dave Ramsey aanbeveelt voor een levensverzekering. Laat geen dag voorbij gaan zonder beschermd te zijn. Begin hier om uw termijn levensverzekering quotes te krijgen.