rachunek przepływów pieniężnych mówi, ile gotówki wchodzi i odchodzi z firmy. Wraz z bilansami i sprawozdaniami dochodowymi jest to jedno z trzech najważniejszych sprawozdań finansowych do zarządzania księgowością małej firmy i upewniania się, że masz wystarczająco dużo gotówki, aby utrzymać działalność.

najpierw przyjrzyjmy się bliżej temu, co sprawozdania z przepływów pieniężnych robią dla Twojej firmy i dlaczego są tak ważne. Następnie przejdziemy przez przykładowe zestawienie przepływów pieniężnych i pokażemy, jak utworzyć własne za pomocą szablonu.,

Co to jest rachunek przepływów pieniężnych?

rachunek przepływów pieniężnych jest regularnym sprawozdaniem finansowym informującym, ile gotówki masz pod ręką w danym okresie.

chociaż Oświadczenia o dochodach są doskonałe do pokazania, ile pieniędzy wydałeś i zarobiłeś, niekoniecznie mówią, ile gotówki masz pod ręką przez określony czas.

Jeśli korzystasz z rachunkowości memoriałowej, przychody i wydatki są rejestrowane, gdy zostały zarobione lub poniesione—a nie gdy pieniądze faktycznie opuszczają lub wchodzą na twoje konta bankowe., (Metoda kasowa rejestruje pieniądze tylko wtedy, gdy masz je pod ręką. Dowiedz się więcej o systemach rachunkowości kasowej i memoriałowej.)

tak więc, nawet jeśli widzisz dochód raportowany w rachunku zysków i strat, możesz nie mieć gotówki z tego dochodu pod ręką. Rachunek przepływów pieniężnych wprowadza korekty do informacji zapisanych w rachunku zysków i strat, dzięki czemu widzisz swoje przepływy pieniężne netto-dokładną kwotę gotówki, którą masz pod ręką w tym okresie.

na przykład amortyzacja jest rejestrowana jako koszt miesięczny., Jednak już zapłaciłeś gotówką za aktywa, które amortyzujesz; rejestrujesz je co miesiąc, aby zobaczyć, ile kosztuje posiadanie składnika aktywów każdego miesiąca w ciągu jego okresu użytkowania. Ale gotówka nie dosłownie opuszcza twoje konto bankowe co miesiąc.

rachunek przepływów pieniężnych bierze ten miesięczny wydatek i odwraca go—więc widzisz, ile gotówki masz pod ręką w rzeczywistości, a nie ile wydałeś w teorii.

Dlaczego potrzebne są zestawienia przepływów pieniężnych?,

tak długo, jak korzystasz z rachunkowości memoriałowej, zestawienia przepływów pieniężnych są niezbędne z trzech powodów:

-

pokazują one twoją płynność, co oznacza, że wiesz dokładnie, ile masz operacyjnych przepływów pieniężnych, jeśli potrzebujesz ich użyć. Więc wiesz, na co cię stać, a na co nie.

-

pokazują ci zmiany w aktywach, pasywach i kapitale w postaci wypływów gotówki, wpływów gotówki i środków pieniężnych przechowywanych. Te trzy kategorie są podstawą księgowości Twojej firmy. Razem tworzą równanie księgowe, które pozwala zmierzyć wydajność.,

-

pozwalają przewidzieć przyszłe przepływy pieniężne. Możesz użyć wyciągów przepływów pieniężnych do tworzenia prognoz przepływów pieniężnych, dzięki czemu możesz zaplanować, ile płynności będzie miała Twoja firma w przyszłości. To ważne przy tworzeniu długoterminowych planów biznesowych.

ponadto, jeśli planujesz zabezpieczyć pożyczkę lub linię kredytową, będziesz potrzebować aktualnych wyciągów z przepływów pieniężnych, aby złożyć wniosek.

, dodatnie przepływy pieniężne

gdy rachunek przepływów pieniężnych pokazuje ujemną liczbę na dole, oznacza to, że straciłeś gotówkę w okresie rozliczeniowym—masz ujemne przepływy pieniężne. Ważne jest, aby pamiętać, że długoterminowe, ujemne przepływy pieniężne nie zawsze są złe. W niektórych miesiącach możesz wydać gotówkę, aby później zarobić—na przykład inwestując w sprzęt.

gdy na dole wyciągu masz dodatni numer, masz dodatni przepływ gotówki za miesiąc. Należy pamiętać, że dodatnie przepływy pieniężne nie zawsze są dobre w dłuższej perspektywie., Chociaż daje teraz większą płynność, istnieją negatywne powody, które mogą mieć te pieniądze—na przykład, biorąc na dużą pożyczkę na ratowanie upadającego biznesu. Dodatnie przepływy pieniężne nie zawsze są dodatnie.

skąd pochodzą zestawienia przepływów pieniężnych?

Jeśli prowadzisz własną księgowość w Excelu, możesz co miesiąc obliczać sprawozdania z przepływów pieniężnych na podstawie informacji zawartych w sprawozdaniach finansowych i bilansach. Jeśli korzystasz z oprogramowania księgowego, może on tworzyć zestawienia przepływów pieniężnych na podstawie informacji wprowadzonych już w księdze głównej.,

pamiętaj, że przy obu tych metodach wyciąg z przepływów pieniężnych jest dokładny tylko tak długo, jak reszta księgowości jest również dokładna. Najbardziej pewny sposób, aby wiedzieć, ile kapitału obrotowego masz jest zatrudnić księgowego. Upewnią się, że wszystko się zgadza, więc rachunek przepływów pieniężnych zawsze daje dokładny obraz.

Zestawienie przepływów pieniężnych metodą bezpośrednią i pośrednią

aby obliczyć przepływy pieniężne Twojej firmy, możesz wybrać jedną z dwóch dróg: metodę bezpośrednią i metodę pośrednią., Chociaż ogólnie przyjęte zasady rachunkowości (GAAP) zatwierdzają obie te zasady, metoda pośrednia jest zazwyczaj preferowana przez małe przedsiębiorstwa.

bezpośrednia metoda obliczania przepływów pieniężnych

korzystając z metody bezpośredniej, rejestrujesz gotówkę w momencie jej wejścia i opuszczenia firmy, a następnie wykorzystujesz te informacje na koniec miesiąca, aby przygotować rachunek przepływów pieniężnych.

metoda bezpośrednia wymaga więcej pracy i organizacji niż metoda pośrednia—musisz produkować i śledzić paragony gotówkowe dla każdej transakcji gotówkowej. Z tego powodu mniejsze przedsiębiorstwa zazwyczaj preferują metodę pośrednią.,

warto również wspomnieć: nawet jeśli rejestrujesz przepływy pieniężne w czasie rzeczywistym za pomocą metody bezpośredniej, musisz również użyć metody pośredniej, aby pogodzić rachunek przepływów pieniężnych z rachunkiem zysków. Tak więc zazwyczaj można oczekiwać, że metoda bezpośrednia potrwa dłużej niż metoda pośrednia.

pośrednia metoda obliczania przepływów pieniężnych

przy pomocy metody pośredniej patrzysz na transakcje zapisane w rachunku zysków i strat, a następnie odwracasz niektóre z nich, aby zobaczyć swój kapitał obrotowy., Selektywnie cofasz swój rachunek zysków i strat, aby wyeliminować transakcje, które nie pokazują przepływu gotówki.

ponieważ jest prostsza niż metoda bezpośrednia, wiele małych firm preferuje takie podejście. Ponadto, korzystając z metody pośredniej, nie musisz wracać i pogodzić swoich stwierdzeń z metodą bezpośrednią.

w poniższych przykładach użyjemy pośredniej metody obliczania przepływów pieniężnych.,

jak rachunek przepływów pieniężnych działa z rachunkiem dochodów i bilansem

do tworzenia rachunku przepływów pieniężnych wykorzystujesz informacje ze swojego rachunku zysków i strat i bilansu. Rachunek dochodów informuje o tym, w jaki sposób pieniądze weszły i opuściły firmę, a bilans pokazuje, w jaki sposób transakcje te wpływają na różne konta—takie jak należności, zapasy i zobowiązania.,

tak więc proces tworzenia sprawozdań finansowych dla Twojej firmy przebiega

rachunek zysków i strat + bilans = rachunek przepływów pieniężnych

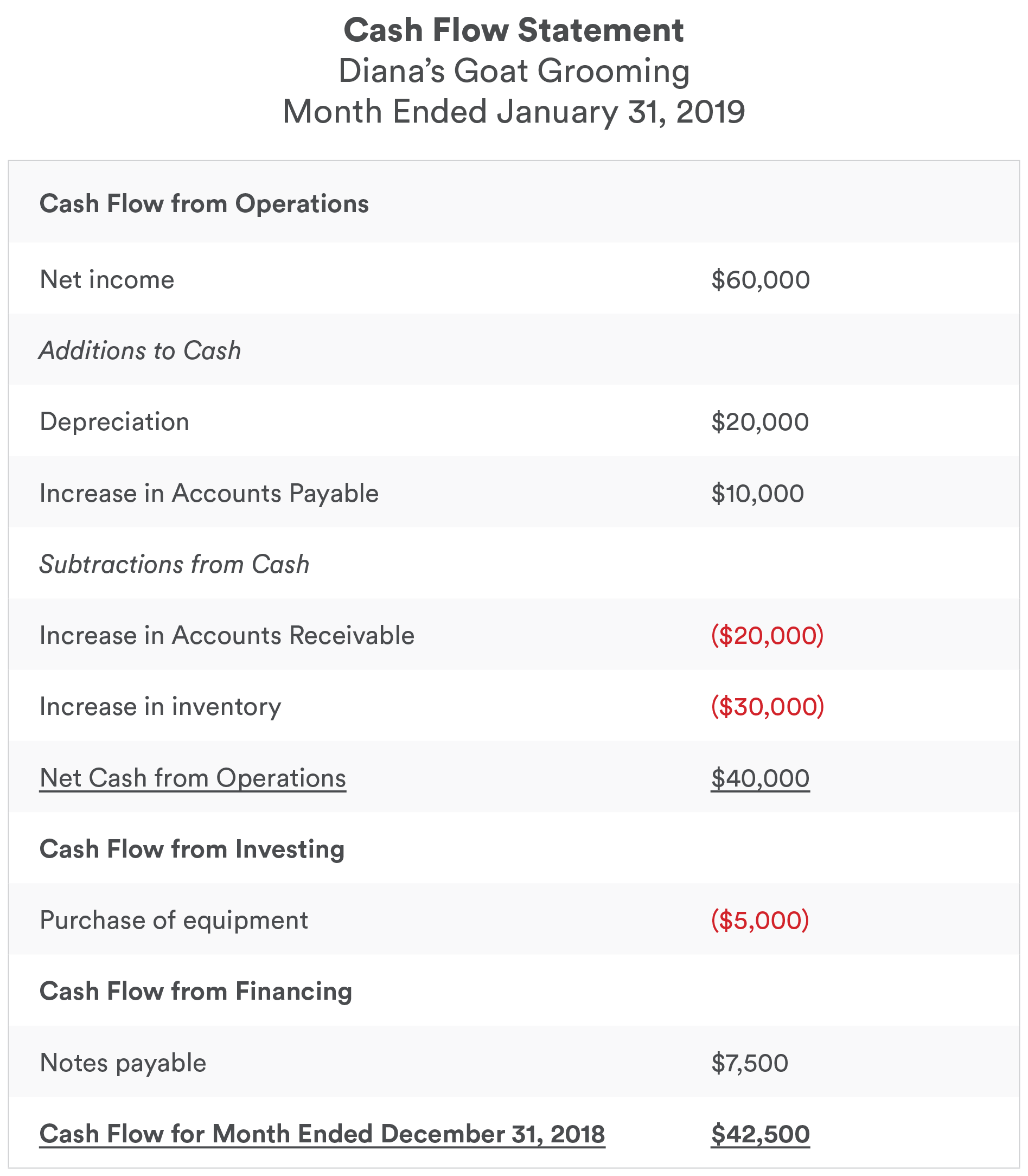

przykład rachunku przepływów pieniężnych

teraz, gdy mamy poczucie, co robi rachunek przepływów pieniężnych i ogólnie, jak jest tworzony, sprawdźmy przykład.

jest tu sporo do rozpakowania. Ale oto, co musisz wiedzieć, aby uzyskać przybliżony obraz tego, co robi rachunek przepływów pieniężnych.

- , Na przykład, gdy widzimy ($30,000) obok „wzrost zapasów”, oznacza to, że zapasy wzrosły o $30,000 w bilansie. Kupiliśmy zapasy warte 30,000 dolarów, więc gotówka spadła o tę kwotę. .

- Na przykład, gdy widzimy $ 20,000 obok „amortyzacji”, że $20,000 jest wydatkiem na rachunku zysków i strat, ale amortyzacja nie zmniejsza gotówki. Więc dodajemy to z powrotem do dochodu netto.,

można również zauważyć, że zestawienie przepływów pieniężnych jest podzielone na trzy sekcje-przepływy pieniężne z działalności operacyjnej, przepływy pieniężne z działalności inwestycyjnej i przepływy pieniężne z działalności finansowej. Spójrzmy na to, co robi każda sekcja rachunku przepływów pieniężnych.

trzy sekcje rachunku przepływów pieniężnych

te trzy sekcje rachunku przepływów pieniężnych określają różne sposoby wejścia i wyjścia z firmy.,

- przepływy pieniężne z działalności operacyjnej to środki pieniężne zarobione lub wydane w trakcie regularnej działalności gospodarczej—główny sposób, w jaki Twoja firma zarabia, sprzedając produkty lub usługi.

- przepływy pieniężne z działalności inwestycyjnej to środki pieniężne zarobione lub wydane z inwestycji Twojej firmy, takich jak zakup sprzętu lub inwestowanie w inne firmy.

- przepływy pieniężne z działalności finansowej to środki pieniężne zarobione lub wydane w trakcie finansowania Twojej firmy pożyczkami, liniami kredytowymi lub kapitałem własnym.,

korzystając z powyższego przykładu rachunku przepływów pieniężnych, przedstawiamy bardziej szczegółowe spojrzenie na to, co robi każda sekcja i co oznacza dla Twojej firmy.

przepływy pieniężne z działalności operacyjnej

w przypadku większości małych firm Działalność operacyjna obejmuje większość przepływów pieniężnych. To dlatego, że Działalność operacyjna jest tym, co robisz, aby uzyskać przychody. Jeśli prowadzisz pizzerię, to jest to gotówka, którą wydajesz na składniki i pracę, i gotówka, którą zarabiasz na sprzedaży ciast., Jeśli jesteś zarejestrowanym masażystą, Działalność operacyjna to miejsce, w którym widzisz swoją gotówkę z masaży, a gotówkę wydasz na czynsz i media.

przepływy pieniężne z działalności operacyjnej w naszym przykładzie

patrząc jeszcze raz na tę sekcję, Podzielmy ją linia po linii.

dochód netto to całkowity dochód, po kosztach, za dany miesiąc. Mamy to z rachunku zysków i strat.

amortyzacja jest zapisywana w rachunku zysków i strat jako wydatek w wysokości 20 000 USD. Tutaj jest wymieniony jako dochód. Ponieważ żadna gotówka nie opuściła naszych rąk, dodajemy te $20,000 z powrotem do gotówki.,

To są pieniądze, które jesteśmy winni—w tym przypadku powiedzmy, że płacą kontrahentom za budowę nowego zagrody dla kóz. Ponieważ jesteśmy winni pieniądze, ale nie zapłaciliśmy ich, dodajemy tę kwotę z powrotem do gotówki.

wzrost należności jest rejestrowany jako wzrost należności o 20 000 USD w rachunku zysków i strat. To pieniądze, które pobraliśmy od klientów—ale jeszcze nam nie zapłacono. Nawet jeśli pieniądze, które pobraliśmy, są atutem, to nie jest to zimna, twarda gotówka. Więc odliczamy te 20,000 z gotówki.,

wzrost zapasów jest rejestrowany jako $30,000 wzrost zapasów w bilansie. To znaczy, że zapłaciliśmy $ 30,000 w gotówce, żeby zdobyć zapasy warte $ 30,000. Inwentaryzacja nie jest aktywem, ale nie jest gotówką—nie możemy jej wydać. Więc odliczamy $ 30,000 z gotówki.

Gotówka netto z działalności operacyjnej, po dokonaniu wszystkich powyższych zmian, wychodzi na 40 000 USD.

oznacza to, że mimo że nasza firma zarobiła w październiku 60 000 usd (jak podano w naszym rachunku zysków i strat), otrzymaliśmy tylko 40 000 USD w gotówce z działalności operacyjnej.,

przepływy pieniężne z działalności inwestycyjnej

Ta sekcja obejmuje inwestycje dokonane przez Twoją firmę—poprzez zakup sprzętu, nieruchomości, ziemi lub łatwo likwidowanych produktów finansowych zwanych „ekwiwalentami pieniężnymi.”Kiedy wydajesz gotówkę na inwestycję, ta gotówka zostanie zamieniona na aktywa o równej wartości.

w ramach przepływów pieniężnych z działalności inwestycyjnej odwracamy te inwestycje, usuwając z nich gotówkę. Mają wartość gotówkową, ale nie są takie same jak gotówka—a jedynym aktywem, który nas interesuje, w tym kontekście, jest waluta.,

W przypadku małych firm przepływy pieniężne z działalności inwestycyjnej zwykle nie stanowią większości przepływów pieniężnych dla Twojej firmy. Ale nadal trzeba to pogodzić, ponieważ wpływa to na kapitał obrotowy.

przepływy pieniężne z działalności inwestycyjnej w naszym przykładzie

zakup sprzętu jest rejestrowany jako nowy składnik aktywów o wartości 5 000 USD w naszym rachunku zysków i strat. To aktywa, nie gotówka—tak, z ($5,000) na rachunku przepływów pieniężnych, możemy odliczyć $5,000 od gotówki na rękę.

przepływy pieniężne z działalności finansowej

sekcja ta obejmuje dochody uzyskane lub aktywa wydane na działalność finansową., Kiedy spłacasz część kredytu lub linii kredytowej, pieniądze opuszczają konta bankowe. Kiedy stukasz swoją linię kredytową, otrzymujesz pożyczkę lub bierzesz nowego inwestora, otrzymujesz gotówkę na swoich kontach.

przepływy pieniężne z działalności finansowej w naszym przykładzie

zobowiązania do zapłaty zapisywane są w bilansie jako zobowiązanie w wysokości 7500 USD. Ponieważ otrzymaliśmy wpływy z pożyczki, zapisujemy to jako $ 7,500 wzrost do gotówki na rękę .

przepływy pieniężne za miesiąc

na dole rachunku przepływów pieniężnych widzimy nasze całkowite przepływy pieniężne za miesiąc: $42,500.,

mimo że nasz dochód netto wymieniony na górze rachunku przepływów pieniężnych (i wzięty z naszego rachunku zysków i strat) wyniósł 60 000 USD, otrzymaliśmy tylko 42 500 USD.

to 42 500 $możemy teraz wydać, jeśli zajdzie taka potrzeba. Gdybyśmy tylko spojrzeli na nasz dochód, moglibyśmy sądzić, że mamy 60,000 dolarów w gotówce pod ręką. W takim przypadku nie mielibyśmy pojęcia, z czym mamy do czynienia—i narażalibyśmy się na ryzyko nadmiernych wydatków lub błędnego przedstawiania naszej płynności urzędnikom kredytowym lub partnerom biznesowym.

Korzystanie z szablonu rachunku przepływów pieniężnych

Czy Twoja własna księgowość przy użyciu arkuszy kalkulacyjnych?, W takim przypadku korzystanie z szablonu rachunku przepływów pieniężnych pozwoli zaoszczędzić czas i energię generowania sprawozdań z przepływów pieniężnych.

nasz rachunek przepływów pieniężnych Bench jest do pobrania za darmo i prosty w użyciu.

jak śledzić przepływy pieniężne za pomocą metody pośredniej

cztery proste zasady do zapamiętania podczas tworzenia rachunku przepływów pieniężnych:

- transakcje, które wykazują wzrost aktywów, powodują spadek przepływów pieniężnych.

- transakcje wykazujące spadek aktywów powodują wzrost przepływów pieniężnych.,

- transakcje wykazujące wzrost zobowiązań skutkują wzrostem przepływów pieniężnych.

- transakcje wykazujące spadek zobowiązań skutkują spadkiem przepływów pieniężnych.

Jeśli już przejrzałeś powyższe przykładowe oświadczenie i czujesz, że masz całkiem dobre pojęcie o tym, jak utworzyć rachunek przepływów pieniężnych, śmiało i zacznij eksperymentować z szablonem rachunku zysków i strat oraz szablonem przepływów pieniężnych na ławce.

ale jeśli chcesz uzyskać jaśniejszy obraz tego, jak to wszystko działa, ten szybki przykład powinien pomóc.,

Tworzenie rachunku przepływów pieniężnych z rachunku zysków i strat i bilansu

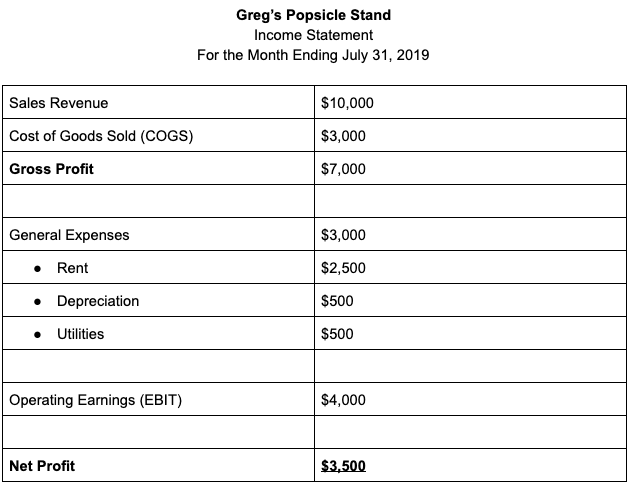

Załóżmy, że tworzymy rachunek przepływów pieniężnych dla Greg ' s Popsicle Stand za lipiec 2019 roku.

nasze Oświadczenie o dochodach wygląda tak:

uwaga: dla uproszczenia w tym przykładzie pomija się podatek dochodowy.

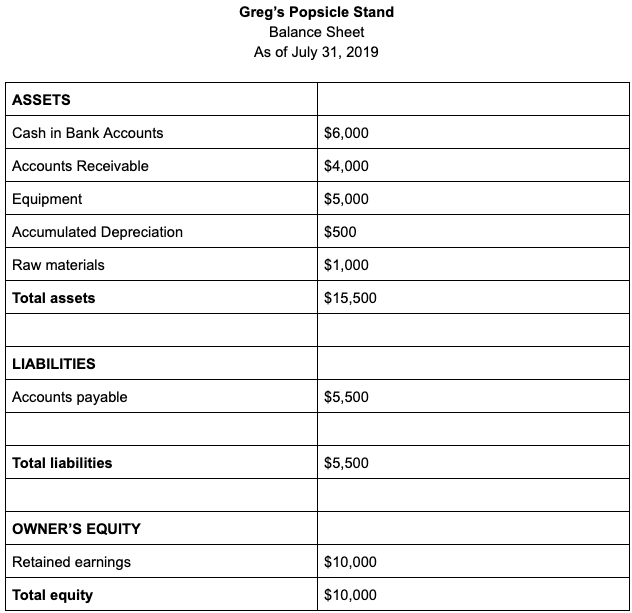

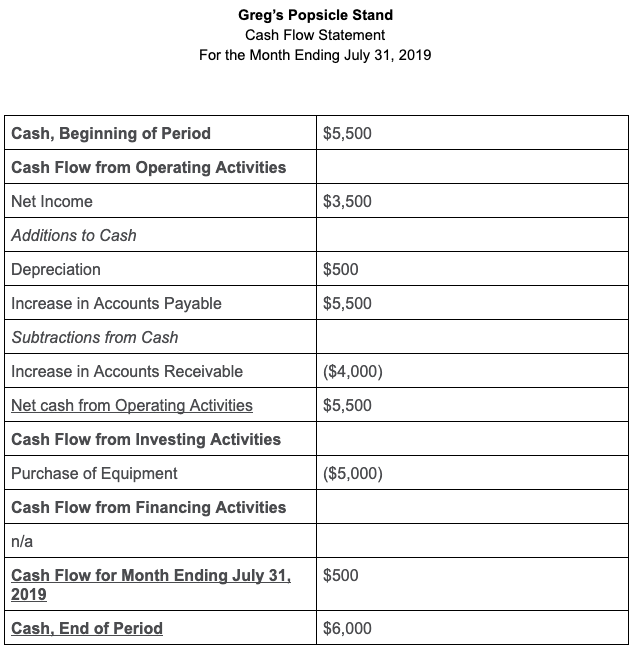

a nasz bilans wygląda tak:

pamiętasz cztery zasady konwersji informacji z rachunku zysków i strat na rachunek przepływów pieniężnych? Użyjmy ich do stworzenia rachunku przepływów pieniężnych.,

nasz dochód netto za miesiąc na rachunku zysków i strat wynosi 3500 USD — to pozostaje takie samo, ponieważ jest to całkowita kwota, a nie konkretne konto.

Dodatki do gotówki

- amortyzacja jest wliczana do wydatków za dany miesiąc, ale nie wpłynęła ona na gotówkę, więc dodajemy to z powrotem do gotówki.

- To jest zobowiązanie w bilansie, ale gotówka nie została zapłacona za te wydatki, więc dodajemy je z powrotem do gotówki.,

- To aktywa zapisane w bilansie, ale tak naprawdę nie otrzymaliśmy gotówki, więc usuwamy ją z gotówki.

nasze przepływy pieniężne netto z działalności operacyjnej wynoszą do 5500 USD.

przepływy pieniężne z działalności inwestycyjnej

Greg zakupił 5 000 USD sprzętu w tym okresie rozliczeniowym, więc wydał 5 000 USD gotówki na działalność inwestycyjną.,

przepływy pieniężne z działalności finansowej

Greg nie zainwestował żadnych dodatkowych pieniędzy w działalność, nie zaciągnął nowego kredytu ani nie spłacał żadnego istniejącego zadłużenia w tym okresie rozliczeniowym, więc nie ma przepływów pieniężnych z działalności finansowej.

przepływ środków pieniężnych za miesiąc kończący się 31 lipca 2019 r.wynosi 500 USD, gdy tylko schrupiemy wszystkie liczby. Greg rozpoczął okres rozliczeniowy z $5,500 w gotówce. Po uwzględnieniu wszystkich dodatków i odejmowań do gotówki, ma 6000 dolarów na koniec okresu.