emerytura i twoja przyszłość finansowa. Hmm . . . pewnego dnia zaczniesz o tym myśleć. A ubezpieczenie na życie? To też.

ale tu jest zabawna rzecz w życiu—nie możemy go kontrolować. Dzieją się rzeczy, których nigdy się nie spodziewamy, a niewiele możemy zaplanować. Dlatego tak ważne jest, aby mieć wszystko na swoim miejscu teraz, że możemy kontrolować-jak ubezpieczenie na życie.

nie ma znaczenia, czy jesteś tuż po studiach, czy pukasz do drzwi emerytury: potrzebujesz ubezpieczenia na życie, a nie ma na to czasu jak teraźniejszość.,

Term Life Insurance vs. Whole Life Insurance: What ' s The Difference?

Kiedy wszystko się zagotuje, tak naprawdę masz dwie opcje, jeśli chodzi o ubezpieczenie na życie-okres a całe życie. Jeden to Bezpieczny plan, który pomaga chronić twoją rodzinę, a drugi, cóż, to totalne zdzierstwo.

Co To jest Term Life Insurance?

Term life insurance zapewnia ochronę ubezpieczeniową na życie na określony czas., Jeśli ty lub twój współmałżonek odejdzie w dowolnym momencie w tym okresie (zwykle 20-30 lat), twoi beneficjenci (ci, których wybrałeś do dziedziczenia pieniędzy) otrzymają wypłatę z term life insurance polisa.

![]()

ile potrzebujesz ubezpieczenia na życie? Dowiedz się z naszego bezpłatnego kalkulatora!

Term life insurance plans are much more affordable than whole life insurance. Dzieje się tak dlatego, że polisa dożywotnia nie ma wartości pieniężnej, dopóki ty lub twój małżonek nie odejdzie., Najprościej mówiąc, to nic nie warte, chyba że jedno z Was miało umrzeć w trakcie kadencji. Wtedy otrzymujesz pieniądze.

oczywiście, mam nadzieję, że nigdy nie będziesz musiał używać swojej polisy na życie-ale jeśli coś się stanie, przynajmniej wiesz, że Twoja rodzina zostanie pod opieką.

Co To jest całe ubezpieczenie na życie?

składki na ubezpieczenie na całe życie (czasami nazywane ubezpieczeniem o wartości gotówkowej) są na ogół droższe niż na okres życia z kilku powodów.

całe życie trwa przez całe życie., To może brzmieć jak dobra rzecz mieć ubezpieczenie na życie na całe życie. Ale oto prawda: jeśli będziesz praktykował zasady, których uczymy, nie będziesz potrzebował ubezpieczenia na życie na zawsze. Ostatecznie będziesz ubezpieczony. Dlaczego? Ponieważ będziesz miał zerowy dług, pełny fundusz awaryjny i ogromną ilość pieniędzy w swoich inwestycjach.

całe ubezpieczenie na życie kosztuje więcej, ponieważ jest przeznaczone do budowania wartości gotówkowej (co oznacza, że stara się podwoić jako konto „inwestycyjne”.,) Ale należy pamiętać, że polisa na życie nie powinna być inwestycją lub systemem zarabiania pieniędzy—po prostu ma na celu zapewnienie bezpieczeństwa, ochrony i spokoju dla Twojej rodziny w przypadku nie do pomyślenia.

jak mówi Dave w swojej książce The Complete Guide to Money, „ubezpieczenie na życie ma jedno zadanie: zastępuje twoje dochody po śmierci.”

są o wiele bardziej produktywne i opłacalne sposoby inwestowania pieniędzy niż korzystanie z planu ubezpieczenia na życie., Co brzmi dla ciebie bardziej zabawnie-inwestowanie w fundusze inwestycyjne akcji wzrostowych, abyś mógł cieszyć się emeryturą lub „inwestowanie” pieniędzy w plan, który opiera się na tym, czy kopiesz wiadro, czy nie? Uważamy, że odpowiedź jest dość prosta.

porównanie kosztów ubezpieczenia na życie

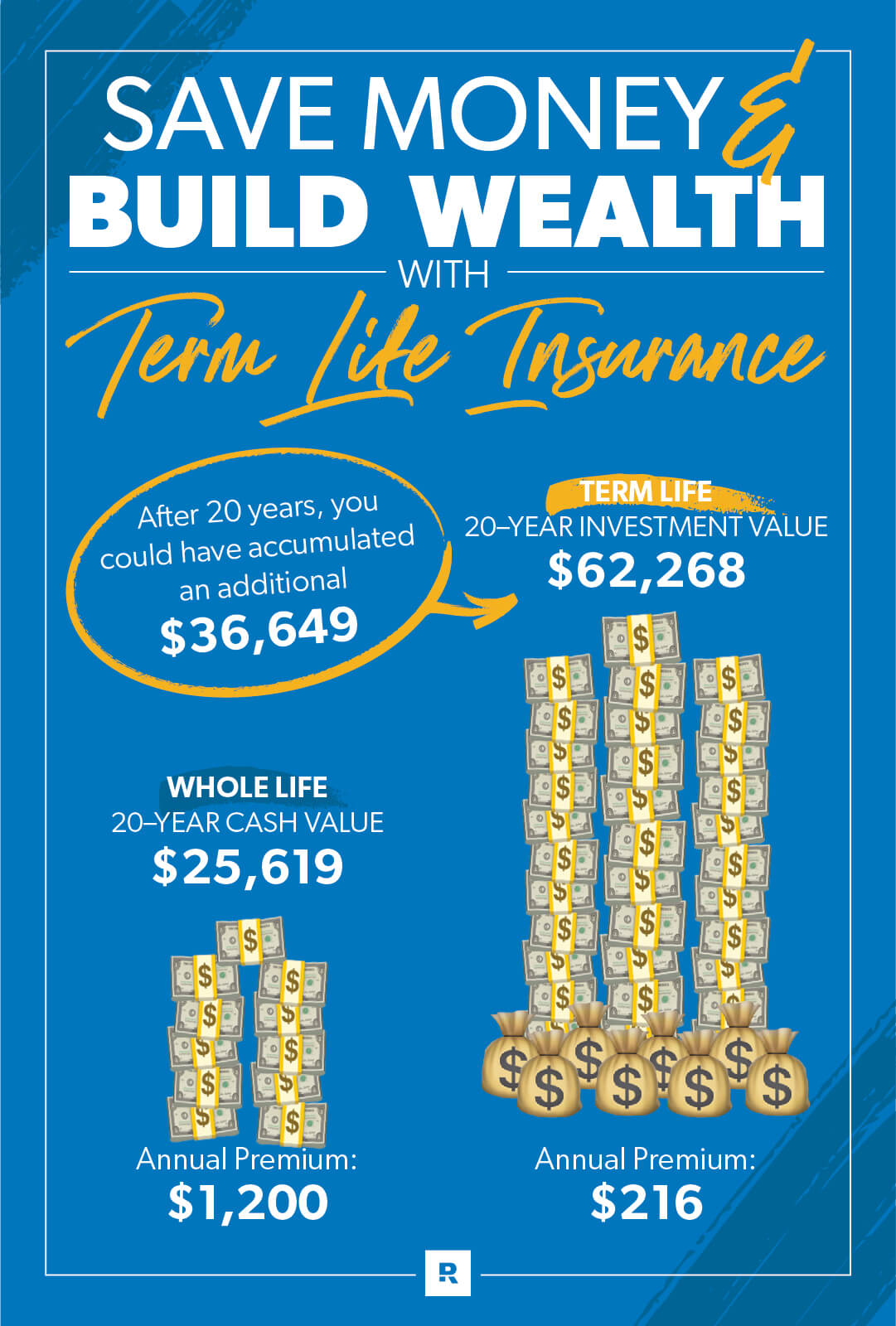

Załóżmy, że mamy przyjaciela o imieniu Greg, który jest po trzydziestce i ma 100 dolarów miesięcznie na ubezpieczenie na życie. Kupuje i odkrywa, że może kupić średnio $125,000 w ubezpieczeniu dla swojej rodziny., Od całego agenta ubezpieczeniowego na życie, prawdopodobnie usłyszy pitch dla $100 miesięcznie polisy, które będą budować oszczędności na emeryturę, czyli to, co Polityka wartości gotówkowej ma zrobić.

ale jeśli kupi 20-letnie ubezpieczenie na życie z pokryciem $400,000, będzie go to kosztować tylko około $18 miesięcznie zamiast $100.

Tak więc, jeśli Greg pójdzie z opcją na całe życie, to zapłaci wysoką miesięczną składkę. A część jego składki, która nie idzie na ubezpieczenie, idzie na jego „inwestycję” o wartości gotówkowej, prawda?, Można by pomyśleć, ale potem przychodzą opłaty i wydatki . . .

że dodatkowe 82 $miesięcznie znika na prowizje i wydatki przez pierwsze trzy lata. Po tym, część wartość gotówkowa będzie średnio niski zwrot rocznie w porównaniu do gdyby zainwestował go gdzie indziej.

co gorsza, oszczędności, które udało mu się zgromadzić po 20 latach okradania, nie trafią nawet do jego rodziny, gdy odejdzie. Greg musiałby wycofać się i wydać tę gotówkę, gdy jeszcze żył. Mów o presji!, Jedyną korzyścią, jaką otrzyma jego rodzina, jest nominalna wartość polisy, która w naszym przykładzie wynosiła 125 000 dolarów.

ale co, jeśli poszedł z $ 18 term life Polisy i zainwestował $82, które oszczędzał co miesiąc przez 20 lat w dobre fundusze inwestycyjne akcji wzrostu? Z 10% stopą zwrotu, to zamieni się w około $62,000. To dużo jak na Twoje pieniądze!

ile okresowego ubezpieczenia na życie potrzebuję?

powinieneś wykupić polisę na życie za 10-12-krotność rocznego dochodu., W ten sposób twoja pensja zostanie zastąpiona dla Twojej rodziny, jeśli coś ci się stanie. Możesz uruchomić numery z naszego kalkulatora term life.

i nie zapomnij o okresowym ubezpieczeniu na życie dla obojga małżonków, nawet jeśli jeden z Was zostanie w domu z dziećmi. Zastanów się, ile zapłaciłbyś w opiece nad dziećmi i kosztach utrzymania domu, gdyby nie było rodzica przebywającego w domu! Bez względu na wszystko, oboje potrzebujecie ubezpieczenia na życie.

chcesz mieć pewność, że Twoja rodzina będzie ubezpieczona bez względu na to, co się stanie? Sprawdź swoje ubezpieczenie, zanim stanie się to awaryjne., Skorzystaj z naszej 5-minutowej kontroli pokrycia, aby upewnić się, że masz to, czego potrzebujesz.

na jak długo potrzebuję okresowego ubezpieczenia na życie?

Może to być od 20 lat, jeśli masz już dzieci, do 30 lat, jeśli nie masz dzieci lub nie ukończyłeś jeszcze dodawania do rodziny.

wiele życia może się wydarzyć w ciągu 20 lat.

Załóżmy, że w wieku 30 lat otrzymujesz ubezpieczenie na życie., Ty i twój małżonek macie uroczego, dwuletniego malucha biegającego po okolicy. Koncentrujesz się na spłacie całego zadłużenia (w tym domu) i oczekujesz inwestycji i planowania emerytalnego w przyszłości.

20 lat-oboje macie 50 lat, a ten mały maluch jest teraz 22—letnim absolwentem college ' u. Lata mijały szybko, prawda?

ale spójrz gdzie jesteś! Jesteś wolny od długów (Dom i wszystko), a ze swoimi 401 (k), oszczędnościami i funduszami inwestycyjnymi, siedzisz w fajnej sieci wartej $500,000–1,5 miliona!, Lata były dla ciebie dobre, a to wszystko dlatego, że miałeś plan.

skoro udało Ci się zbudować swoją wartość netto, masz spokój ducha. W tym momencie (nawet bez ubezpieczenia na życie) jeśli coś się stanie tobie lub Twojemu współmałżonkowi, żyjący współmałżonek będzie mógł żyć z twoich oszczędności i Inwestycji. Gratulacje, sam się ubezpieczyłeś! Kiedy stajesz się bardziej bezpieczny finansowo, masz coraz mniej potrzeby ubezpieczenia na życie.

nie czekaj, aż potrzebujesz ubezpieczenia na życie, aby je zdobyć

prawda jest taka, że nie widzimy przyszłości i nie obiecujemy jutra., Życie jest cenne! A idealny czas na wykupienie ubezpieczenia na życie jest wtedy, gdy jesteś młody i masz czysty rachunek zdrowia. Zwłaszcza, że firmy ubezpieczeniowe na życie są o ważenie ryzyka osoby kupującej polisę.

Zander Insurance to jedyna firma, którą Dave Ramsey poleca w zakresie term life insurance. Nie pozwól, by kolejny dzień minął bez ochrony. Zacznij tutaj, aby uzyskać wycenę ubezpieczenia na życie.