eläkkeelle siirtyminen ja taloudellinen tulevaisuutesi. Hmm . . . sitä miettii vielä joskus. Entä henkivakuutus? Sitäkin.

mutta here ’s the funny thing about life—we can’ t control it. Tapahtuu asioita, joita emme koskaan näe tulevan, ja on hyvin vähän, mitä voimme oikeastaan suunnitella. Siksi on niin tärkeää saada asiat kuntoon juuri nyt, että voimme kontrolloida—kuten henkivakuutus.

sillä ei ole väliä, oletko heti Collegessa vai kolkutteletko eläkeiän ovella: tarvitset henkivakuutuksen, eikä nykyhetken kaltaista aikaa saada sitä.,

Term Life Insurance vs. Whole Life Insurance: What ’ s the Difference?

kun keität asiat alas, sinulla todella on kaksi vaihtoehtoa, kun se tulee henkivakuutus-term vs. koko elämä. Toinen on turvallinen suunnitelma, joka auttaa suojelemaan perhettäsi ja toinen, no, se on täyttä huijausta.

mikä on Term henkivakuutus?

määräaikainen henkivakuutus tarjoaa henkivakuutusturvaa tietyn ajan., Jos sinä tai puolisosi kulkee pois milloin tahansa tämän vaalikauden aikana (yleensä 20-30 vuotta), teidän edunsaajien (ne, jotka olet valinnut periä rahaa) saat voittosi termi henkivakuutus.

![]()

Kuinka paljon henkivakuutus tarvitset? Ota selvää meidän ilmainen laskin!

Termi henkivakuutus suunnitelmat ovat paljon edullisempia kuin koko henkivakuutus. Tämä johtuu siitä, että termillä life policy ei ole rahallista arvoa ennen kuin sinä tai puolisosi kuolet., Yksinkertaisimmillaan se ei ole minkään arvoinen, ellei joku teistä kuole kesken kauden. Silloin saat rahaa.

tietenkin, toivoa tässä on, sinun ei tarvitse käyttää teidän aikavälin henkivakuutus ollenkaan—mutta jos jotain tapahtuu, ainakin tiedät perheesi on huolehdittava.

mikä on koko henkivakuutus?

koko henkivakuutuksen vakuutusmaksut (joita joskus kutsutaan käteisarvovakuutuksiksi) ovat yleensä määräaikaisia kalliimpia parista syystä.

koko elämän kattaus kestää koko eliniän., Voi kuulostaa hyvältä, että henkivakuutus kattaa koko elämän. Mutta tässä on totuus: jos harjoittelet periaatteita joita opetamme, et tarvitse henkivakuutusta ikuisesti. Lopulta saat itsevakuutuksen. Miksi? Koska sinulla on nolla velkaa, täysi hätärahasto ja paljon rahaa sijoituksissasi.

koko henkivakuutus maksaa enemmän, koska sen tarkoituksena on rakentaa käteisarvoa (eli se yrittää tuplata ”sijoitustilinä”.,) Mutta pitää muistaa, että henkivakuutus ei pitäisi olla investointeja tai rahaa tehdä järjestelmä—se on yksinkertaisesti tarkoitus tarjota turvallisuutta, suojaa ja mielenrauhaa perheen olisi käsittämätöntä tapahdu.

Se on kuin Dave sanoo kirjassaan The Complete Guide to Rahaa, ”henkivakuutus on yksi tehtävä: Se korvaa tuloja, kun kuolet.”

on olemassa paljon tuottavampia ja kannattavampia tapoja sijoittaa rahasi kuin henkivakuutussuunnitelman käyttäminen., Mikä kuulostaa hauskemmalta sinulle-sijoittaminen kasvukannan sijoitusrahastoihin, jotta voit nauttia eläkkeestäsi tai ”sijoittamalla” rahaa suunnitelmaan, joka perustuu siihen, potkitko ämpäriä vai et? Mielestämme vastaus on aika helppo.

Hinta Vertailu henkivakuutus

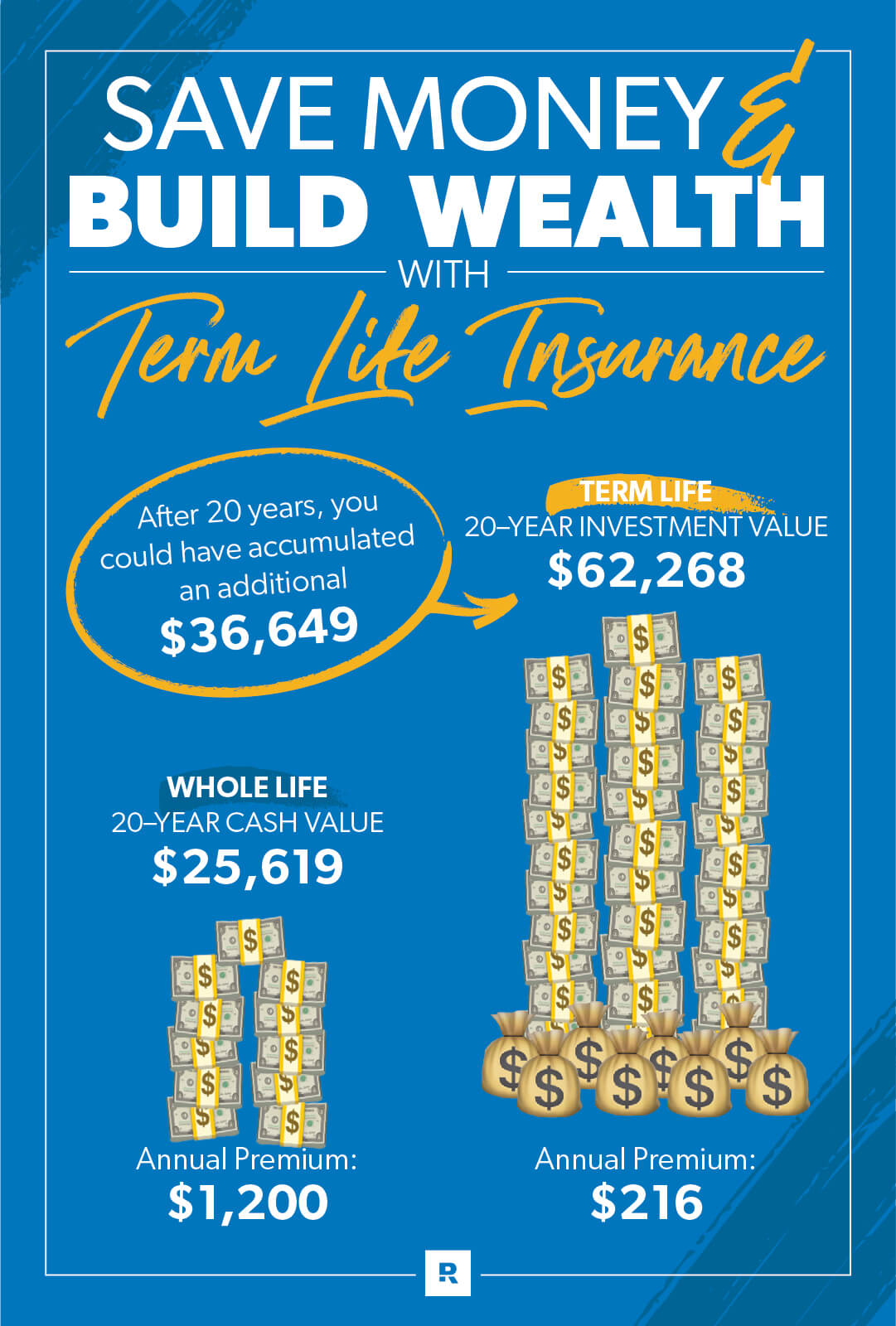

sanotaan, että meillä on ystävä nimeltään Greg, joka on hänen kolmekymppinen ja on $100 kuukaudessa viettää henkivakuutus. Hän shoppailee ympäriinsä ja huomaa voivansa ostaa keskimäärin 125 000 dollarin vakuutuksen perheelleen., Koko henkivakuutus agentti, hän luultavasti kuullut, piki $100 kuukaudessa politiikkaa, joka rakentaa säästöjä eläkkeelle, mikä on käteisen arvo politiikka on tarkoitus tehdä.

Mutta jos hän ostaa 20-vuoden laina henkivakuutus kattavuus 400 000 dollaria, se maksaa hänelle vain noin 18 dollaria kuukaudessa sen sijaan, että $100.

niin, jos Greg menee koko elämän, käteisarvo vaihtoehto, hän maksaa mojova kuukausittainen palkkio. Ja osa hänen palkkio, joka ei ole menossa kohti todella vakuuttaa hänelle, menee kohti hänen käteisellä arvo ”investointi”, eikö?, Luulisi, mutta sitten tulevat palkkiot ja kulut . . .

että ylimääräiset 82 dollaria kuukaudessa katoaa palkkioihin ja kuluihin kolmelta ensimmäiseltä vuodelta. Sen jälkeen rahaarvon osuus on keskimäärin pieni tuotto vuodessa verrattuna siihen, jos hän olisi sijoittanut sen muualle.

vielä Pahempaa, säästöt, hän ei hallita rakentaa sen jälkeen kun se on huijannut 20 vuotta ei edes mennä hänen perheensä, kun hän kulkee pois. Greg olisi tarvinnut nostaa ja viettää, että käteisarvo, kun hän oli vielä elossa. Puhu paineista!, Ainoa hyöty, jonka hänen perheensä saa, on politiikan kasvoarvo, joka oli esimerkissämme 125 000 dollaria.

Mutta mitä jos hän meni 18 dollaria termi elämän politiikka ja sijoittanut $82 hän pelasti kunkin kuukauden 20 vuoden hyvä kasvu stock sijoitusrahastot? 10 prosentin tuottoprosentilla se muuttuisi noin 62 000 dollariksi. Se on paljon rahaa!

Kuinka Paljon riskihenkivakuutus Tarvitsen?

määräaikainen henkivakuutus kannattaa ostaa 10-12-kertaiseksi vuosituloksi., Siten palkkasi korvataan perheellesi, jos sinulle tapahtuu jotain. Voit suorittaa numerot termillä life calculator.

äläkä unohda saada määräaikaista henkivakuutusta kummallekin puolisolle, vaikka toinen pysyisikin kotona lasten kanssa. Mieti, mitä maksaisit lastenhoito-ja kodinhoitokuluissa, jos kotivanhempi olisi poissa! Tarvitsette henkivakuutuksen.

Haluatko varmistaa, että perheesi on katettu tapahtuipa mitä tahansa? Tarkista kuuluvuus ennen kuin siitä tulee hätätilanne., Ota meidän 5 minuutin kattavuus tarkistaa varmista, että sinulla on mitä tarvitset.

kuinka kauan tarvitsen määräaikaista henkivakuutusta?

Dave suosittelee ostamaan vakuutuksen termillä, joka näkee läpi, kunnes lapset lähtevät opiskelemaan ja elävät omillaan. Se voisi olla missä tahansa alkaen 20 vuotta, jos sinulla on jo lapsia 30 vuotta, jos sinulla ei ole lapsia tai ei ole valmis lisäämällä perheesi vielä.

20 vuodessa voi tapahtua paljon elämää.

sanotaan, että 30-vuotiaana saa määräaikaisen henkivakuutuksen., Sinulla ja puolisollasi on ihana pieni kaksivuotias taapero juoksentelemassa ympäriinsä. Olet laser-keskittynyt maksamaan pois kaikki velat (myös talon) ja odottaa investointeja ja eläkkeelle suunnittelu tulevaisuudessa.

pikavauhtia 20 vuotta-olette molemmat viisikymppisiä ja tuo pieni tuopin kokoinen taapero on nyt 22—vuotias ylioppilas. Vuodet kuluivat nopeasti.

Mutta katso, missä olet! Olet velaton (talo ja kaikki), ja sinun 401 (k), säästöt ja sijoitusrahastot, istut viileä netto arvo $500,000-1,5 miljoonaa!, Vuodet olivat sinulle hyviä, ja se johtuu vain siitä, että sinulla oli suunnitelma.

koska pystyit rakentamaan nettovarallisuuttasi, sinulla on mielenrauha. Tässä vaiheessa (jopa ilman henkivakuutus), jos jotain tapahtuisi sinulle tai puoliso, leski olisi mahdollisuus elää pois teidän säästöjä ja sijoituksia. Onneksi olkoon, sinusta on tullut vakuutettu! Kun tulee taloudellisesti turvallisemmaksi, henkivakuutuksen tarve vähenee koko ajan.

älä odota, kunnes tarvitset henkivakuutuksen saadaksesi sen

totuus on, että emme näe tulevaisuutta emmekä ole luvattuja huomenna., Elämä on kallisarvoista! Ja ihanteellinen aika ostaa henkivakuutus on, kun olet nuori ja on puhtaat paperit. Varsinkin, kun henkivakuutusyhtiöissä on kyse vakuutuksen ostajan riskien punnitsemisesta.

Zander Insurance on ainoa yritys, jota Dave Ramsey suosittelee henkivakuutukseen. Älä anna toisen päivän kulua suojelematta. Aloita tästä saada termi henkivakuutus lainausmerkit.