nyugdíj és pénzügyi jövője. Hmm . . . egy nap majd átgondolod. És életbiztosítás? Azt is.

de itt van a vicces dolog az életben—nem tudjuk irányítani. Olyan dolgok történnek, amikre sosem számítunk, és nagyon keveset tudunk tervezni. Ezért olyan fontos, hogy a dolgok a helyén most, hogy tudjuk irányítani-mint az életbiztosítás.

nem számít, hogy éppen az egyetemen vagy a nyugdíjazás ajtaján kopogtatsz: életbiztosításra van szükséged, és nincs idő, mint a jelen, hogy megkapd.,

életbiztosítás vs. teljes életbiztosítás: mi a különbség?

amikor felforraljuk a dolgokat le, akkor tényleg két lehetőség, amikor az életbiztosítás-távú vs. egész élet. Az egyik egy biztonságos terv, ami segít megvédeni a családodat, a másik pedig, nos, ez egy teljes rip-off.

mi az életbiztosítás?

a futamidejű életbiztosítás meghatározott időre biztosít életbiztosítási fedezetet., Ha Ön vagy házastársa ebben a ciklusban (általában 20-30 év) bármikor elhalad, akkor a kedvezményezettek (azok, amelyeket a pénz örökölésére választott) kifizetést kapnak az életbiztosítási kötvény kifejezésből.

![]()

mennyi életbiztosításra van szüksége? Tudja meg az ingyenes számológép!

az életbiztosítási tervek sokkal megfizethetőbbek, mint a teljes életbiztosítás. Ez azért van, mert a kifejezés élet politika nincs készpénz értéke, amíg Ön vagy a házastárs elmúlik., A legegyszerűbb értelemben nem ér semmit, hacsak egyikük meg nem hal a kifejezés során. Akkor ez az, amikor pénzt kap.

természetesen a remény itt az, hogy soha nem kell használni a kifejezést életbiztosítási kötvény egyáltalán—de ha valami történik, legalább tudod, hogy a család lesz vigyázni.

mi az egész életbiztosítás?

a teljes életbiztosítási díjak (néha készpénzérték-biztosításnak nevezik) általában drágábbak, mint a futamidő, néhány okból.

az egész élet lefedettsége az egész életen át tart., Úgy hangzik, mint egy jó dolog, hogy az életbiztosítási fedezet az egész élet. De itt az igazság: ha gyakorolja az általunk tanított elveket, akkor nem lesz szüksége életbiztosításra örökre. Végső soron önbiztosítása lesz. Miért? Mert akkor nulla adósság, teljes sürgősségi alap és egy izmos összeget a beruházások.

a teljes életbiztosítás többe kerül, mert készpénzértékre van tervezve (ami azt jelenti, hogy “befektetési” számlaként próbál duplázni.,) De ne feledje, hogy az életbiztosítási kötvény nem lehet befektetési vagy pénzszerzési rendszer—ez egyszerűen azt jelentette, hogy biztonságot, védelmet és nyugalmat biztosít a család számára, ha az elképzelhetetlen történik.

Ez olyan, mint Dave mondja könyvében A teljes útmutató a pénzhez, ” az életbiztosításnak van egy munkája: helyettesíti a jövedelmét, amikor meghal.”

vannak sokkal produktívabb és jövedelmező módon befektetni a pénzt, mint az életbiztosítási terv., Mi hangzik szórakoztatóbbnak az Ön számára—befektetés a növekedési részvény befektetési alapokba, így élvezheti nyugdíjazását vagy” befektetését ” egy olyan tervbe, amely mind azon alapul, hogy rúgja-e a vödröt? Úgy gondoljuk, hogy a válasz nagyon egyszerű.

az életbiztosítás Költségösszehasonlítása

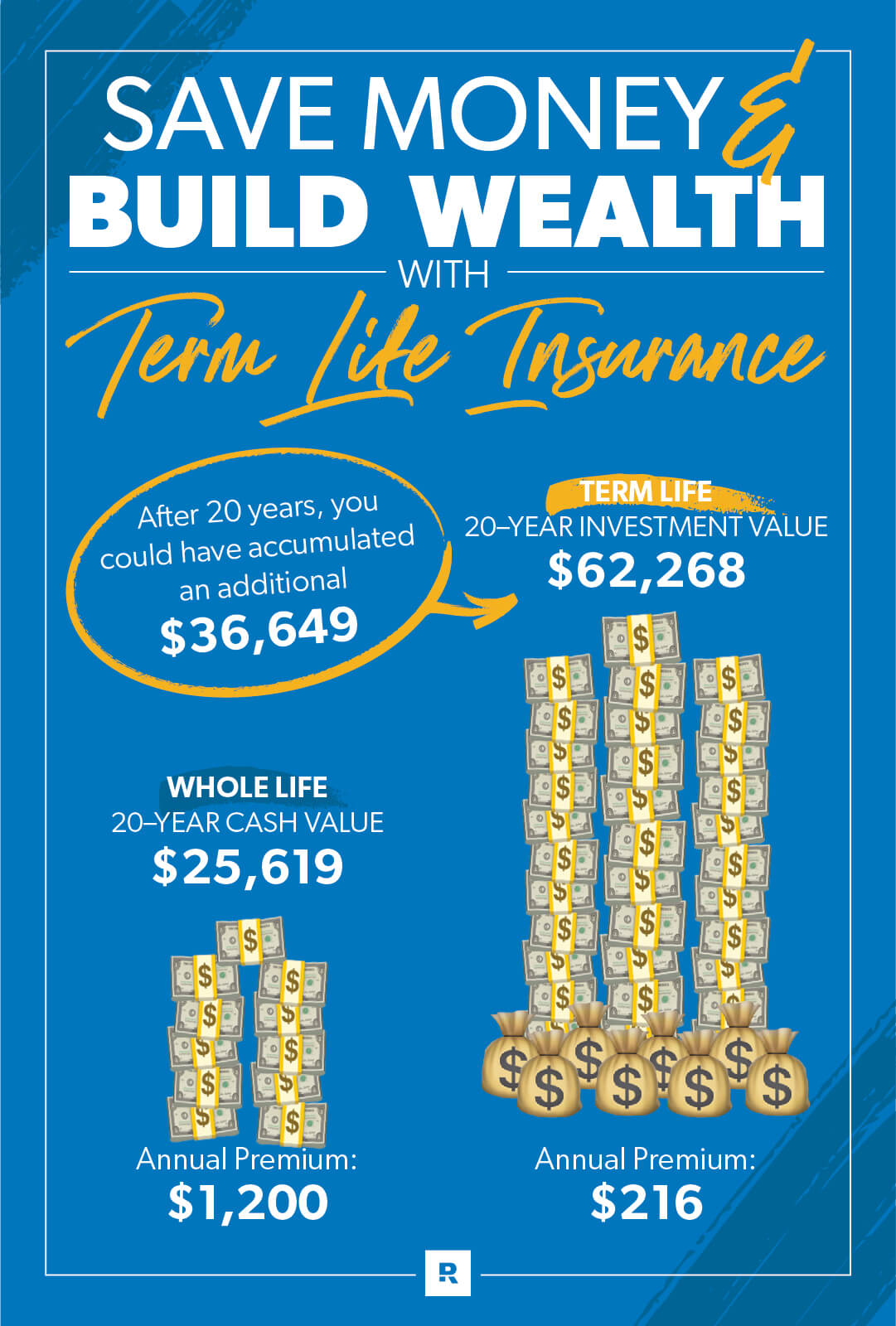

tegyük fel, hogy van egy Greg nevű barátunk, aki harmincas éveiben jár, és havonta 100 dollárt költ az életbiztosításra. Úgy véli, átlagosan 125 ezer dollárnyi biztosítást tud vásárolni a családjának., Az egész életbiztosítási ügynök, ő valószínűleg hallani egy pályán egy $ 100 havonta politika, amely épít fel megtakarításokat nyugdíj, ami az, amit a készpénz érték politika kellene tennie.

de ha 20 éves életbiztosítást vásárol 400 000 dollár fedezetével, akkor havonta csak körülbelül 18 dollárba kerül a 100 dollár helyett.

tehát, ha Greg megy az egész élet, készpénz érték opció, akkor fizet egy izmos havi prémium. És a prémiumának az a része, ami nem arra irányul, hogy valóban biztosítsa őt, a készpénzérték “befektetése” felé halad, igaz?, Nos, azt gondolnád, de aztán jön a díjak és költségek . . .

hogy további $82 havonta eltűnik jutalékok és költségek az első három évben. Ezt követően a készpénzérték-rész átlagosan alacsony hozamot eredményez évente, összehasonlítva azzal, ha máshol fektette volna be.

még rosszabb, hogy a megtakarítások, amelyeket sikerül felépíteni, miután 20 évre elszakadtak, még a családjához sem fognak menni, amikor elmúlik. Greg kellett volna, hogy vonja vissza, és költeni, hogy a készpénz értéke, amíg még életben volt. Beszélj a nyomásról!, Az egyetlen előny, amelyet családja kap, a politika névértéke, amely példánkban 125 000 dollár volt.

de mi van, ha elment a $18 távú életpolitika és befektetett a $82 megmentette minden hónapban 20 év jó növekedési részvény befektetési alapok? 10% – os megtérülési rátával ez körülbelül 62,000 dollár lesz. Ez nagy durranás a pénzedért!

mennyi távú életbiztosításra van szükségem?

meg kell vásárolni egy távú életbiztosítási kötvény 10-12 alkalommal az éves jövedelem., Így a fizetését kicserélik a családjára, ha valami történik veled. Futtathatja a számokat az életkalkulátorunkkal.

és ne felejtse el mindkét házastárs számára életbiztosítást kötni, még akkor sem, ha egyikük otthon marad a gyerekekkel. Gondolj bele, mit fizetnél a gyermekgondozási és otthoni fenntartási költségekben, ha az otthon maradó szülő eltűnt volna! Bármi történjék is, mindkettőtöknek életbiztosításra van szüksége.

szeretné, hogy megbizonyosodjon arról, hogy a család fedezi nem számít, mi történik? Ellenőrizze a lefedettséget, mielőtt vészhelyzetbe kerülne., Vegyük a 5 perces lefedettség szűrés, hogy megbizonyosodjon arról, hogy van, amire szüksége van.

mennyi időre van szükségem életbiztosításra?

Dave azt javasolja, hogy vegyen egy olyan politikát, amely egy olyan kifejezéssel fog látni téged, amíg a gyerekek el nem indulnak az egyetemre, és egyedül élnek. Ez bárhol lehet 20 évek, ha már van gyermeke 30 év, ha nincs gyermeke, vagy még nem fejezte be a családját.

sok élet történhet 20 év alatt.

tegyük fel, hogy 30 éves korában életbiztosítást kap., Te és a házastársad egy imádnivaló kis kétéves kisgyermek szaladgált körül. Ön lézerközpontú kifizetésére minden adósságát (beleértve a ház), és várom, hogy befektetés, nyugdíj tervezés a jövőben.

gyors előre 20 év – mindketten az 50-es években vagytok, és ez a kis pint méretű kisgyermek most egy 22 éves főiskolai végzős. Gyorsan teltek az évek, nem igaz?

de nézd meg, hol vagy! Adósságmentes vagy (a ház meg minden), és a 401 (k) megtakarításaiddal és befektetési alapjaiddal egy 500,000–1.5 millió dolláros nettó értéken ülsz!, Az évek jót tettek neked, és ez mind azért van, mert volt egy terved.

mivel képes volt felépíteni nettó értékét, nyugalma van. Ezen a ponton (még életbiztosítás nélkül is), ha valami történne veled vagy a házastársaddal, a túlélő házastárs képes lenne élni a megtakarításaidból és a befektetéseidből. Gratulálok, önbiztossá vált! Ha pénzügyileg biztonságosabbá válik, egyre kevésbé van szüksége életbiztosításra.

ne várja meg, amíg életbiztosításra van szüksége, hogy megkapja

Az igazság az, hogy nem látjuk a jövőt, és nem ígérjük meg holnap., Az élet értékes! És az ideális alkalom, hogy életbiztosítást vegyél, amikor fiatal vagy és tiszta az egészséged. Különösen azért, mert az életbiztosító társaságok a politikát vásárló személy kockázatainak mérlegeléséről szólnak.

A Zander Insurance az egyetlen társaság, amelyet Dave Ramsey javasol A távú életbiztosításhoz. Ne hagyja, hogy egy nap megy anélkül, hogy védett. Kezdje itt, hogy megkapja az életbiztosítási idézeteket.