退職とあなたの財政の未来。 うーん . . あなたはいつかそれについて考えることになります。 そして生命保険? それも。

しかし、ここでは人生についての面白いことです—私たちはそれを制御することはできません。 私たちが決して来ないことが起こり、実際に計画することができることはほとんどありません。 だからこそ、生命保険のように、私たちがコントロールできるように、今すぐ物事を整えることが非常に重要です。

あなたは右の大学の外にいるか、退職のドアをノックしている場合、それは問題ではありません:あなたは生命保険を必要とし、それを得るために現在のような時間はありません。,

終身保険対定期生命保険:違いは何ですか?

あなたが物事を煮詰めるとき、それは生命保険に来るとき、あなたは本当に二つのオプションを持っています。 一つは、あなたの家族と他のものを保護するのに役立ちます安全な計画です、まあ、それは総リッピングオフです。

定期生命保険とは何ですか?

定期生命保険は、特定の時間の生命保険を提供します。, あなたまたはあなたの配偶者は、この期間(通常20-30年)の間にいつでも亡くなった場合、あなたの受益者(あなたがあなたのお金を継承するために選択したもの)は、定期生命保険からの支払いを受け取ります。

![]()

どのくらいの生命保険が必要ですか? 私たちの無料の電卓で見つける!

定期生命保険プランは、全体の生命保険よりもはるかに手頃な価格です。 これは、あなたまたはあなたの配偶者が亡くなるまで、用語の生命政策は現金価値がないためです。, 最も簡単な言葉で言えば、あなたのうちの一人が期間の過程で死ぬことがない限り、それは何の価値もありません。 それはあなたがお金を受け取るときです。

もちろん、ここでの希望は、あなたがすべてであなたの定期生命保険を使用する必要はありませんだろうです—しかし、何かが起こる場合は、少なくともあなたの家族の世話をされます知っています。

終身保険とは何ですか?

終身保険(時には現金価値保険と呼ばれる)の保険料は、一般的に理由のカップルのための長期生活よりも高価です。

一生のカバレッジは、あなたの全体の一生を通して続きます。, このような良い生命保険の世帯全体の寿命です。 しかしここに真実はある:私達が教える主義を練習すれば、生命保険を永久に必要としない。 最終的には、あなたは自己保険になります。 どうして? あなたはゼロの借金、完全な緊急基金とあなたの投資に多額の金額を持っているでしょうので。

それは現金価値を構築するために設計されているので、終身保険はより多くの費用がかかります(つまり、それは”投資”アカウントとして倍増しよう,)しかし、生命保険は投資やお金を稼ぐスキームであってはならないことに注意してください-それは単に考えられないことが起こるべきであなたの

デイブは彼の本の中で言うようなものですお金への完全なガイド、”生命保険は一つの仕事を持っています:あなたが死ぬとき、それはあなたの収入”

あなたの生命保険プランを使用するよりも、あなたのお金を投資するはるかに生産的で収益性の高い方法があります。, どのようなあなたにもっと楽しいように聞こえる—あなたはすべてのあなたがバケツを蹴るかどうかに基づいている計画であなたの退職や”投資” 私たちは答えはかなり簡単だと思います。

生命保険のコスト比較

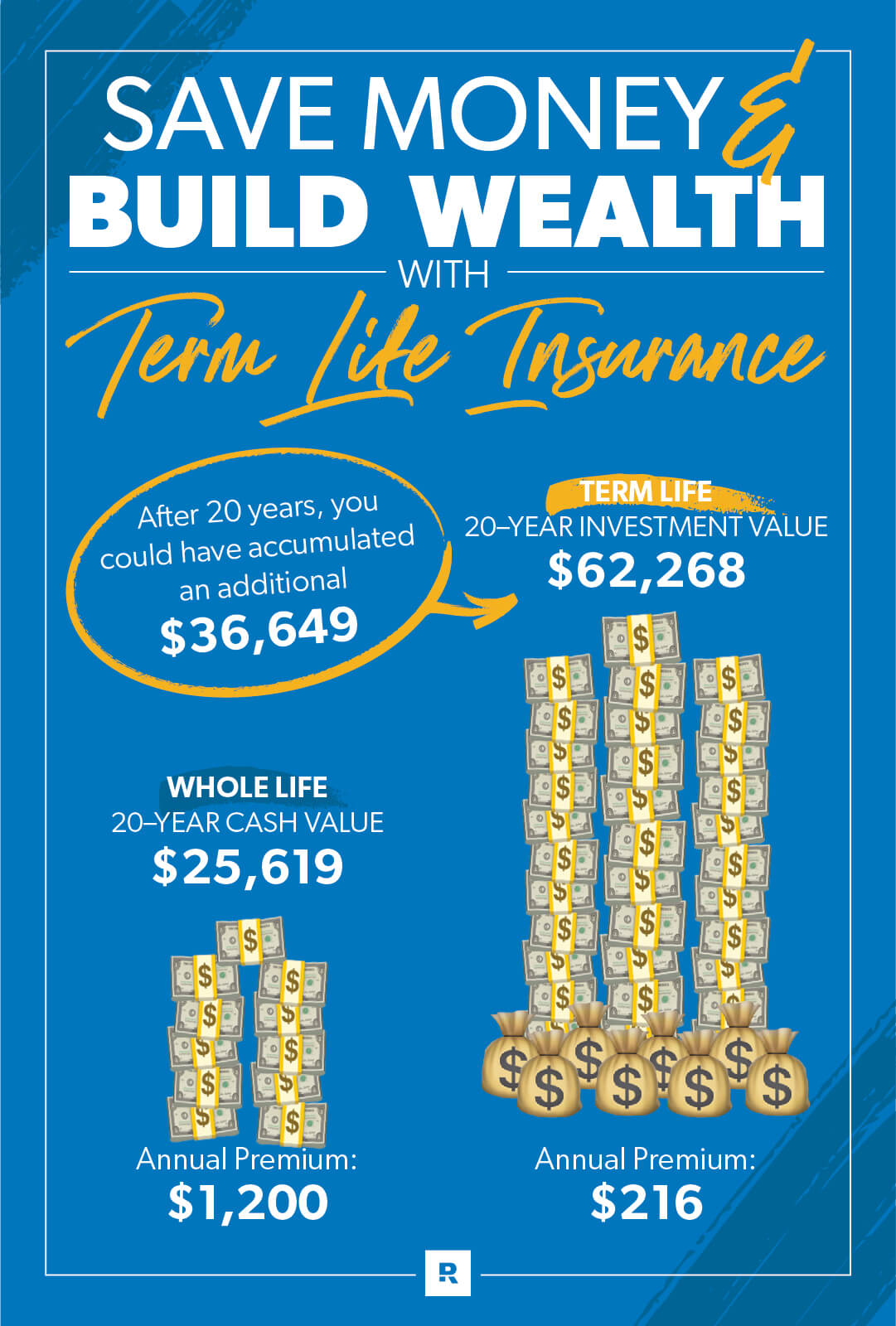

私たちは彼の三十代にだと生命保険に費やすために月額$100を持っているグレッグと呼ばれる友人 彼は店の周りと彼は彼の家族のための保険で$125,000の平均を購入することができます見つけます。, 全体の生命保険エージェントから、彼はおそらく現金価値ポリシーが行うことになっているものである退職のための貯蓄を構築する月額$100ポリシーのためのピッチを聞くでしょう。

しかし、彼は20年間の定期生命保険$400,000のカバレッジを購入した場合、それは彼の代わりに$18月あたり約100ドルの費用がかかります。

だから、グレッグは一生、現金価値のオプションで行く場合、彼は多額の毎月の保険料を支払うことになります。 そして実際に彼を保証することの方に行っていない彼の報酬の部分は彼の現金価値”投資”の方に、右行くか。, さて、あなたは考えるだろうが、その後、手数料と費用を来る。 . .

追加の月額$82は、最初の三年間の手数料と費用に消えること。 その後、現金価値の部分は、彼が他の場所でそれを投資した場合に比べて年間低いリターンを平均します。

さらに悪いことに、彼が20年間食い物にされた後に蓄積するために管理していない貯蓄は、彼が亡くなったときに彼の家族にも行きません。 グレッグはまだ生きている間にその現金価値を引き出して使う必要があったでしょう。 圧力について話す!, 彼の家族が受け取る唯一の利点は、私たちの例では125,000ドルだった政策の額面です。

しかし、彼は$18長期生命政策と一緒に行って、彼は良い成長株式投資信託で82年間毎月保存された$20を投資した場合はどうなりますか? リターンの10%のレートで、それは約$62,000に変わるだろう。 それはあなたの降圧のための強打の多くです!

どのくらいの定期生命保険が必要ですか?

あなたは10-12倍の年収のための定期生命保険を購入する必要があります。, そのように、お給料は交換のためのご家族に何かがあったときにしっかりとします。 を実行できますが、数字は当社の長期生命の計算.

そして、あなたの一人が子供たちと一緒に家にいても、両方の配偶者のための定期生命保険を取得することを忘れないでください。 あなたは保育とホーム維持費滞在家の親がなくなっていた場合に支払うことになるものについて考えてみてください! 何があっても、あなたの両方の定期生命保険が必要です。

あなたの家族が何が起こってもカバーされていることを確認したいですか? それが緊急事態になる前にあなたの適用範囲で点検しなさい。, 必要なものがあることを確かめるために私達の5分の適用範囲の健康診断を取って下さい。

どのくらい私は定期生命保険が必要ですか?

デイブはあなたの子供が大学に向かい、彼らの専有物で住んでいるまで見る言葉の方針を買うことを推薦する。 あなたがすでに子供を持っている場合、それはどこからでもあります20あなたが子供を持っていないか、まだあなたの家族に追加完了していない場

多くの人生は20年後に起こる可能性があります。

あなたが30歳のときに定期生命保険を取得するとしましょう。, あなたとあなたの配偶者は、走り回っている愛らしい小さな二歳の幼児を持っています。 あなたは(家を含む)すべてのあなたの借金を完済することにレーザー焦点を当てていると将来的に投資と退職計画を楽しみにしています。

早送り20年-あなたはあなたの50代の両方であり、その小さなパイントサイズの幼児は今22歳の大学卒業生です。 年は速く過ぎた、そうでしょうか?

しかし、あなたがどこにいるかを見てください! あなたは借金のない(家とすべて)であり、あなたの401(k)、貯蓄と投資信託で、あなたは$500,000-1.5百万のクールな純資産に座っています!, 年はあなたに良かった、そしてそれはあなたが計画を持っていたので、すべてです。

あなたはあなたの純資産を構築することができたので、あなたは心の平和を持っています。 この時点で、(生命保険なしでも)何かがあなたやあなたの配偶者に起こった場合、生き残った配偶者はあなたの貯蓄と投資をオフに生きることができ おめでとう、あなたは自己保険になってきました! あなたがより財政的に安全になると、あなたは生命保険の必要性が少なくなります。

あなたがそれを得るために生命保険が必要になるまで待ってはいけません

真実は、私たちは未来を見ることができず、明日約束されてい, 人生は貴重です! そして生命保険を買う理想的な時間は若く、健康のきれいな手形を有するときである。 特に生命保険会社が方針を購入する人の危険の重量を量ることについて完全にあるので。

Zander Insuranceは、Dave Ramseyが定期生命保険に推奨している唯一の会社です。 保護されることなく別の日を過ぎさせてはいけません。 ここから始め個人年金保険の合計ます。