en kassaflödesanalys visar hur mycket pengar som kommer in och lämnar ditt företag. Tillsammans med balansräkningar och resultaträkningar, det är en av de tre viktigaste finansiella rapporter för att hantera ditt småföretag redovisning och se till att du har tillräckligt med pengar för att hålla igång.

låt oss först titta närmare på vad kassaflödesanalyser gör för ditt företag och varför de är så viktiga. Sedan går vi igenom ett exempel kassaflödesanalys, och visar dig hur du skapar din egen med hjälp av en mall.,

vad är en kassaflödesanalys?

en kassaflödesanalys är en vanlig redovisning som berättar hur mycket pengar du har till hands under en viss period.

medan resultaträkningar är utmärkta för att visa dig hur mycket pengar du har spenderat och tjänat, berättar de inte nödvändigtvis hur mycket pengar du har till hands under en viss tidsperiod.

om du använder periodiserad redovisning registreras intäkter och kostnader när de intjänas eller uppstår—inte när pengarna faktiskt lämnar eller går in på dina bankkonton., (Cash accounting metod registrerar bara pengar när du har det till hands. Läs mer om cash vs. periodiserad grund system för redovisning.)

så även om du ser resultat som redovisas i resultaträkningen, kanske du inte har kontanter från denna inkomst till hands. Kassaflödesanalysen gör justeringar av den information som redovisas i resultaträkningen, så du ser ditt netto kassaflöde – den exakta mängden kontanter du har till hands för den tidsperioden.

till exempel registreras avskrivningar som en månatlig kostnad., Du har dock redan betalat kontant för den tillgång du avskriver. du registrerar den månadsvis för att se hur mycket det kostar dig att ha tillgången varje månad under dess livslängd. Men kontanter lämnar inte bokstavligen ditt bankkonto varje månad.

kassaflödesanalysen tar den månatliga kostnaden och vänder den—så du ser hur mycket pengar du har till hands i verkligheten, inte hur mycket du har spenderat i teorin.

Varför behöver du kassaflödesanalyser?,

så länge du använder periodiserad redovisning är kassaflödesanalyser viktiga av tre skäl:

-

de visar din likviditet vilket innebär att du vet exakt hur mycket operativt kassaflöde du har om du behöver använda det. Så du vet vad du har råd med och vad du inte kan.

-

de visar dig förändringar i tillgångar, skulder och eget kapital i form av kassautflöden, kassainflöden och kontanter som hålls. Dessa tre kategorier är kärnan i ditt företag redovisning. Tillsammans bildar de redovisningsekvationen som låter dig mäta din prestation.,

-

de låter dig förutsäga framtida kassaflöden. Du kan använda kassaflödesanalyser för att skapa kassaflödesprognoser, så att du kan planera för hur mycket likviditet ditt företag kommer att ha i framtiden. Det är viktigt för att göra långsiktiga affärsplaner.

utöver det, om du planerar att säkra ett lån eller kredit, behöver du aktuella kassaflödesanalyser att tillämpa.

negativt kassaflöde vs., positivt kassaflöde

När kassaflödesanalysen visar ett negativt tal längst ner betyder det att du förlorat kontanter under bokföringsperioden-du har negativt kassaflöde. Det är viktigt att komma ihåg att det långsiktiga negativa kassaflödet inte alltid är en dålig sak. Några månader kan du spendera pengar för att tjäna pengar senare-genom att investera i utrustning, till exempel.

När du har ett positivt tal längst ner i ditt uttalande har du ett positivt kassaflöde för månaden. Tänk positivt kassaflöde är inte alltid en bra sak på lång sikt., Även om det ger dig mer likviditet nu, det finns negativa skäl som du kan ha att pengar-till exempel, genom att ta på ett stort lån för att rädda din misslyckas verksamhet. Positivt kassaflöde är inte alltid en positiv övergripande.

var kommer kassaflödesanalyser från?

om du gör din egen bokföring i Excel kan du beräkna kassaflödesanalyser varje månad baserat på informationen i dina resultaträkningar och balansräkningar. Om du använder bokföringsprogram kan det skapa kassaflödesanalyser baserat på information som du redan har skrivit in i den allmänna liggaren.,

tänk på, med båda dessa metoder, du kassaflödesanalys är endast korrekt så länge resten av din bokföring det korrekt också. Det mest bombsäkra sättet att veta hur mycket rörelsekapital du har är att anställa en bokhållare. De kommer att se till att allt lägger upp, så ditt kassaflöde uttalande alltid ger dig en korrekt bild.

kassaflödesanalyser med hjälp av direkta och indirekta metoder

för att räkna ut ditt företags kassaflöde kan du ta en av två vägar: den direkta metoden och den indirekta metoden., Medan allmänt accepterade redovisningsprinciper (GAAP) godkänner båda, föredras den indirekta metoden vanligtvis av småföretag.

den direkta metoden för att beräkna kassaflödet

med hjälp av den direkta metoden, du föra ett register över kontanter när det kommer in och lämnar ditt företag, sedan använda denna information i slutet av månaden för att förbereda en redogörelse för kassaflödet.

den direkta metoden tar mer legwork och organisation än den indirekta metoden—du måste producera och spåra kvitton för varje kontanttransaktion. Av den anledningen föredrar mindre företag vanligtvis den indirekta metoden.,

också värt att nämna: även om du registrerar kassaflöden i realtid med den direkta metoden måste du också använda den indirekta metoden för att förena ditt kassaflödesanalys med din resultaträkning. Så, du kan vanligtvis förvänta dig att den direkta metoden tar längre tid än den indirekta metoden.

den indirekta metoden för att beräkna kassaflödet

med den indirekta metoden tittar du på de transaktioner som registrerats i din resultaträkning och vänder sedan några av dem för att se ditt rörelsekapital., Du selektivt backtracking din resultaträkning för att eliminera transaktioner som inte visar rörelsen av kontanter.

eftersom det är enklare än den direkta metoden föredrar många småföretag detta tillvägagångssätt. När du använder den indirekta metoden behöver du inte gå tillbaka och förena dina uttalanden med den direkta metoden.

i våra exempel nedan använder vi den indirekta metoden för beräkning av kassaflödet.,

hur kassaflödesanalysen fungerar med resultaträkningen och balansräkningen

du använder information från resultaträkningen och balansräkningen för att skapa kassaflödesanalysen. Resultaträkningen låter dig veta hur pengar in och lämnade ditt företag, medan balansräkningen visar hur dessa transaktioner påverkar olika kundfordringar, lager och leverantörsskulder.,

så processen att producera finansiella rapporter för ditt företag går

resultaträkning + balansräkning = kassaflödesanalys

exempel på ett kassaflödesanalys

nu när vi har en känsla av vad ett kassaflödesanalys gör och i stort sett hur det skapas, låt oss kolla in ett exempel.

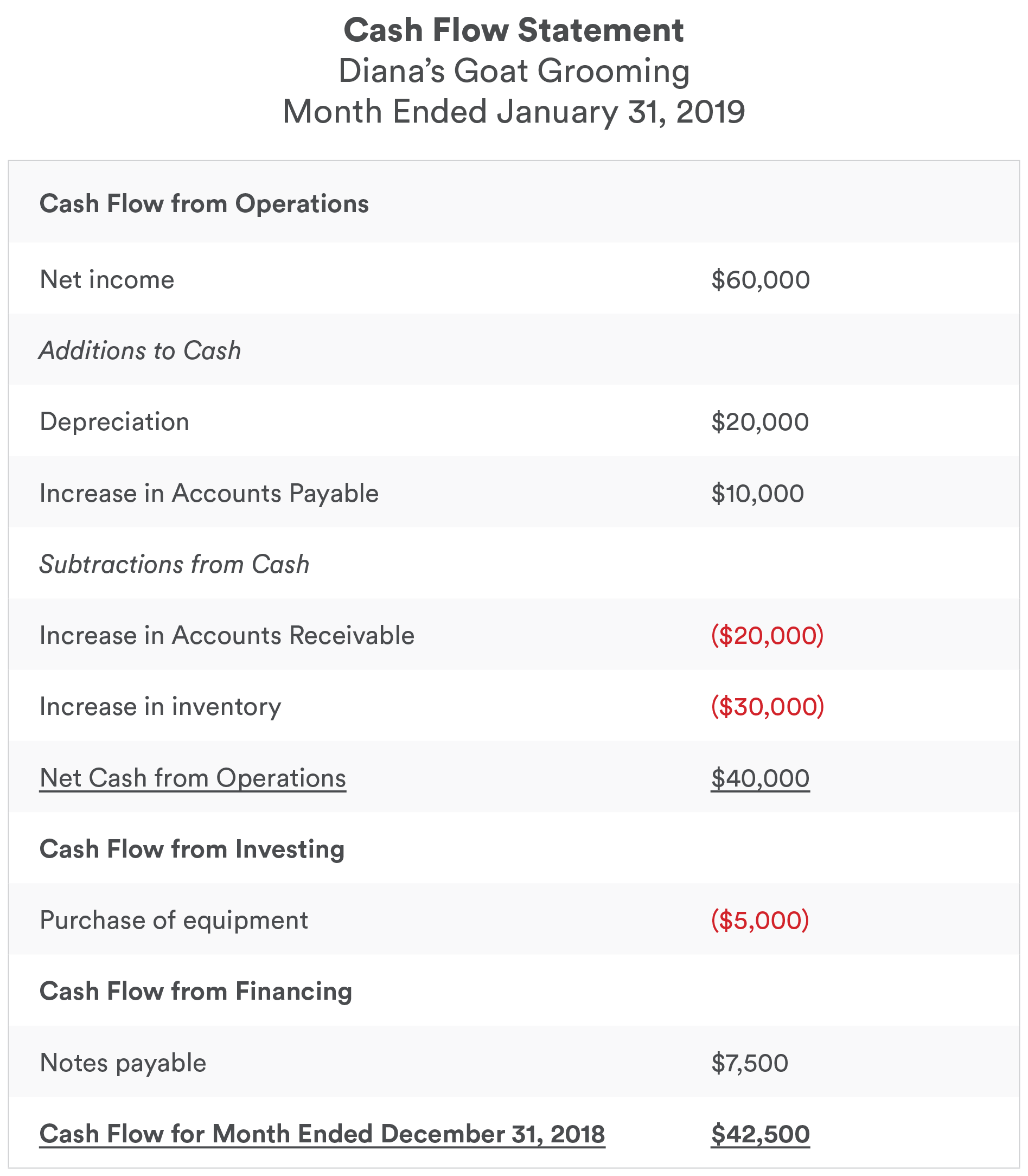

det finns en hel del att packa upp här. Men här är vad du behöver veta för att få en grov uppfattning om vad detta kassaflöde uttalande gör.

- röda dollar belopp minskar kontanter., Till exempel, när vi ser ($30,000) bredvid ”ökning av lager” betyder det att inventeringen ökade med $30,000 i balansräkningen. Vi köpte 30 000 dollar i lager, så kontanterna minskade med det beloppet. .

- blackdollar belopp ökar kontanter. Till exempel, när vi ser $ 20,000 bredvid ”avskrivningar”, att $ 20,000 är en kostnad på resultaträkningen, men avskrivningar minskar faktiskt inte kontanter. Så vi lägger tillbaka det till nettoresultatet.,

Du kommer också att märka att kassaflödesanalysen är uppdelad i tre sektioner—Kassaflöde från den löpande verksamheten, Kassaflöde från investeringsverksamheten och kassaflöde från finansieringsverksamheten. Låt oss titta på vad varje avsnitt i kassaflödesanalysen gör.

de tre delarna av en kassaflödesanalys

dessa tre delar av kassaflödesanalysen anger olika sätt som kontanter kan komma in och lämna din verksamhet.,

- Kassaflöde från den löpande verksamheten är kontanter intjänade eller spenderas i samband med regelbunden affärsverksamhet—det huvudsakliga sättet ditt företag tjänar pengar, genom att sälja produkter eller tjänster.

- Kassaflöde från investeringsverksamheten är intjänat eller spenderat från investeringar som ditt företag gör, till exempel inköp av utrustning eller investeringar i andra företag.

- Kassaflöde från finansieringsverksamheten är kontanter intjänade eller spenderas i samband med finansiering av ditt företag med lån, krediter eller ägarens eget kapital.,

med hjälp av exemplet med kassaflödesanalys ovan, här är en mer detaljerad titt på vad varje avsnitt gör, och vad det betyder för ditt företag.

Kassaflöde från den löpande verksamheten

För de flesta små företag kommer den operativa verksamheten att omfatta det mesta av ditt kassaflöde. Det beror på att operativa aktiviteter är vad du gör för att få intäkter. Om du kör en pizza butik, det är kontanter du spenderar på ingredienser och arbetskraft, och pengar du tjänar från att sälja pajer., Om du är en registrerad massageterapeut, operativa aktiviteter är där du ser dina pengar från att ge massage, och de pengar du spenderar på hyra och verktyg.

Kassaflöde från den löpande verksamheten i vårt exempel

ta en annan titt på det här avsnittet, låt oss bryta ner det rad för rad.

nettoresultatet är den totala inkomsten, efter kostnader, för månaden. Vi får detta från resultaträkningen.

avskrivningar redovisas som en $20,000-kostnad i resultaträkningen. Här är det listat som inkomst. Eftersom inga pengar faktiskt lämnade våra händer, lägger vi till att $ 20,000 tillbaka till kontanter till hands.,

ökning av leverantörsskulder redovisas som en $10,000 kostnad på resultaträkningen. Det är pengar vi är skyldiga – i det här fallet, låt oss säga att det är betalande entreprenörer att bygga en ny getpenna. Eftersom vi är skyldiga pengarna, men faktiskt inte har betalat det, lägger vi till det beloppet tillbaka till kontanter till hands.

ökning av kundfordringar redovisas som en tillväxt på $20,000 i kundfordringar i resultaträkningen. Det är pengar vi har debiterat kunder—men vi har faktiskt inte fått betalt än. Även om pengar vi har laddat är en tillgång, det är inte kallt hårda kontanter. Så vi drar av att $20,000 från kontanter till hands.,

ökning av lager registreras som en $30,000 tillväxt i lager i balansräkningen. Det innebär att vi har betalat $30.000 kontant för att få $30.000 värde av inventering. Inventering är ingen tillgång, men det är inte kontanter-vi kan inte spendera det. Så vi drar av $30,000 från kontanter till hands.

nettokassa från operativ verksamhet, efter att vi har gjort alla ändringar ovan, kommer ut till $40,000.

Även om vår verksamhet tjänade 60 000 dollar i oktober (som redovisats i vår resultaträkning), fick vi bara 40 000 dollar kontant från den löpande verksamheten.,

Kassaflöde från investeringsverksamheten

det här avsnittet omfattar investeringar som ditt företag har gjort—genom att köpa utrustning, fastigheter, mark eller lätt likvida finansiella produkter som kallas ”likvida medel.”När du spenderar pengar på en investering, blir att kontanter omvandlas till en tillgång av lika värde.

under Kassaflöde från investeringsverksamheten vänder vi dessa investeringar och tar bort dem till hands. De har kontantvärde, men de är inte samma som kontanter—och den enda tillgång Vi är intresserade av, i detta sammanhang, är valuta.,

För små företag kommer kassaflödet från investeringsverksamheten vanligtvis inte att utgöra majoriteten av kassaflödet för ditt företag. Men det måste fortfarande förenas, eftersom det påverkar ditt rörelsekapital.

Kassaflöde från investeringsverksamheten i vårt exempel

inköp av utrustning redovisas som en ny $5,000 tillgång i vår resultaträkning. Det är en tillgång, inte kontanter—så, med ($5,000) på kassaflödesanalysen drar vi $5,000 från kontanter till hands.

Kassaflöde från finansieringsverksamheten

detta avsnitt omfattar intäkt eller tillgångar som används för finansieringsverksamhet., När du betalar av en del av ditt lån eller kredit, pengar lämnar dina bankkonton. När du trycker på din kredit, få ett lån, eller ta ta på en ny investerare, du får pengar på dina konton.

Kassaflöde från finansieringsverksamheten i vårt exempel

betalbara sedlar redovisas som en skuld på 7 500 USD i balansräkningen. Eftersom vi fick intäkter från lånet registrerar vi det som en $ 7,500 ökning till kontanter till hands .

kassaflöde för månaden

längst ner i kassaflödesanalysen ser vi vårt totala kassaflöde för månaden: $42,500.,

även om vårt nettoresultat som anges högst upp i kassaflödesanalysen (och tas från vår resultaträkning) var $60,000, fick vi bara $42,500.

det är $42,500 vi kan spendera just nu, om det behövs. Om vi bara tittade på vår nettoinkomst kan vi tro att vi hade 60 000 dollar till hands. I så fall skulle vi inte veta riktigt vad vi var tvungna att arbeta med—och vi skulle riskera att överskrida eller förvränga vår likviditet till låneansvariga eller affärspartners.

använda en mall för kassaflödesanalys

Gör din egen bokföring med kalkylblad?, I så fall sparar du tid och energiproducerande uttalanden om kassaflöde genom att använda en mall för kassaflödesanalys.

vår Bench kassaflödesanalys är gratis att ladda ner och enkel att använda.

hur man spårar kassaflödet med den indirekta metoden

fyra enkla regler att komma ihåg när du skapar ditt kassaflödesanalys:

- transaktioner som visar en ökning av tillgångarna resulterar i en minskning av kassaflödet.

- transaktioner som visar en minskning av tillgångar resulterar i en ökning av kassaflödet.,

- transaktioner som visar en ökning av skulder resulterar i en ökning av kassaflödet.

- transaktioner som visar en minskning av skulder resulterar i en minskning av kassaflödet.

om du redan har gått igenom exemplet ovan och du känner att du har ett ganska bra grepp om hur du skapar en kassaflödesanalys, gå vidare och börja experimentera med Bench Resultaträkningsmallen och Bench Kassaflödesmallen.

men om du vill få en tydligare uppfattning om hur allt fungerar, bör det här snabba exemplet hjälpa till.,

skapa en kassaflödesanalys från din resultaträkning och balansräkning

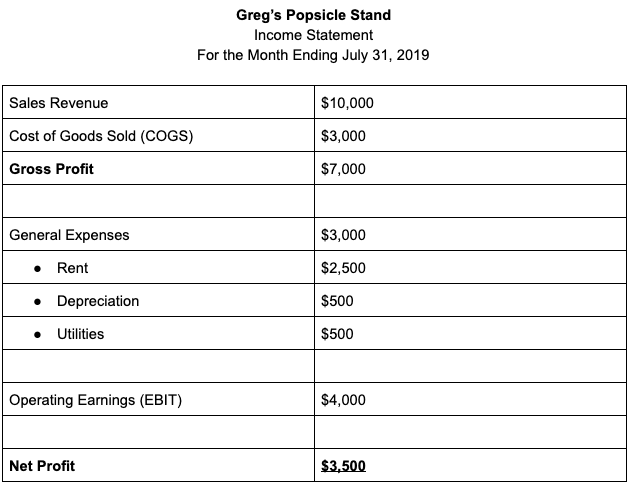

låt oss säga att vi skapar en kassaflödesanalys för Gregs Popsicle Stand för juli 2019.

vår resultaträkning ser ut så här:

Obs: För enkelhetens skull utelämnar detta exempel Inkomstskatt.

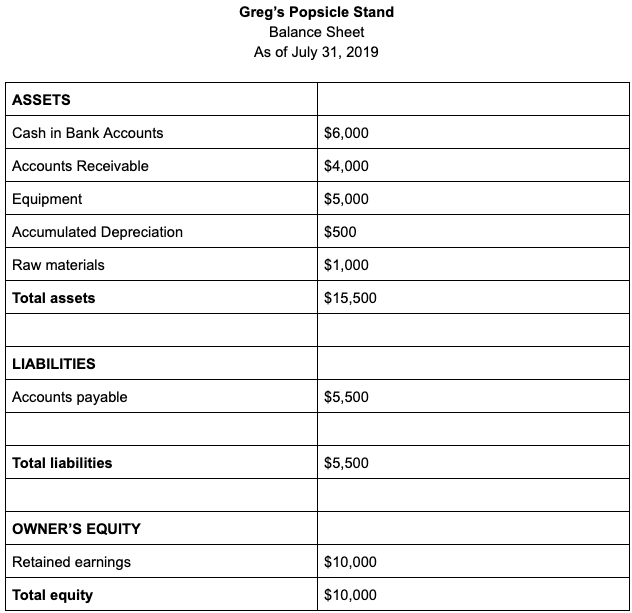

och vår balansräkning ser ut så här:

Kom ihåg de fyra reglerna för att konvertera information från en resultaträkning till en kassaflödesanalys? Låt oss använda dem för att skapa vår kassaflödesanalys.,

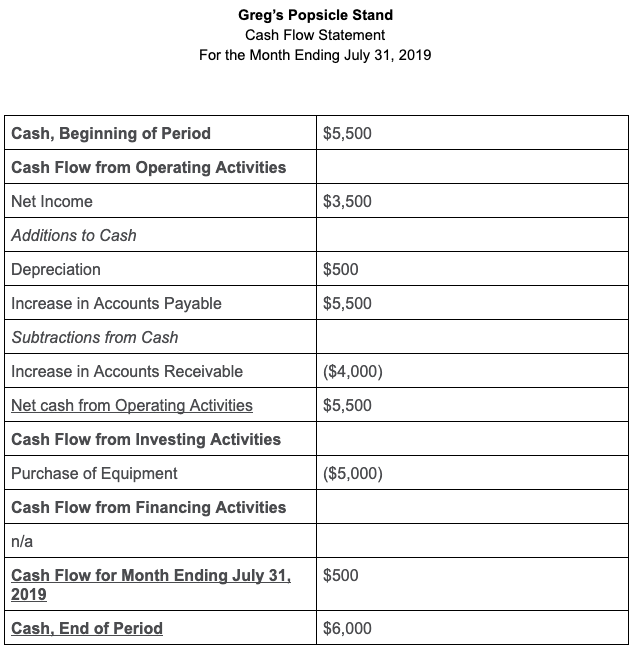

vårt nettoresultat för månaden i resultaträkningen är $3,500 — det förblir detsamma, eftersom det är ett totalt belopp, inte ett specifikt konto.

tillägg till kontanter

- avskrivningar ingår i kostnader för månaden, men det påverkade faktiskt inte kontanter, så vi lägger till det tillbaka till kontanter.

- leverantörsskulder ökade med $5,500. Det är en skuld i balansräkningen, men pengarna betalades inte ut för dessa utgifter, så vi lägger dem tillbaka till kontanter också.,

minskar till kontanter

- kundfordringar ökade med $4,000. Det är en tillgång som redovisas i balansräkningen, men vi fick inte pengarna, så vi tar bort det från kontanter till hands.

vårt netto kassaflöde från den löpande verksamheten uppgår till 5 500 dollar.

Kassaflöde från investeringsverksamheten

Greg köpte $5,000 utrustning under denna bokföringsperiod, så han spenderade $5,000 pengar på investeringsverksamheten.,

Kassaflöde från finansieringsverksamheten

Greg investerade inga extra pengar i verksamheten, tog ut ett nytt lån eller gjorde betalningar mot någon befintlig skuld under denna redovisningsperiod, så det finns inga kassaflöden från finansieringsverksamheten.

kassaflöde för månad som slutar 31 juli 2019 är $500, när vi knäcker alla nummer. Greg startade bokföringsperioden med 5 500 dollar kontant. Efter att ha redovisat alla tillägg och subtraktioner till kontanter har han $6,000 i slutet av perioden.