la retraite et votre avenir financier. Hum . . . vous vous déplacerez à y penser un jour. Et d’assurance-vie? Que trop.

Mais voici ce qui est drôle dans la vie—nous ne pouvons pas la contrôler. Il arrive des choses que nous ne voyons jamais venir, et il y a très peu de choses que nous pouvons réellement planifier. C’est pourquoi il est si important de mettre en place dès maintenant des choses que nous pouvons contrôler, comme l’assurance—vie.

peu importe si vous sortez de l’université ou si vous frappez à la porte de la retraite: vous avez besoin d’une assurance-vie et vous n’avez pas le temps de l’obtenir.,

assurance vie temporaire vs assurance vie entière: Quelle est la différence?

lorsque vous réduisez les choses, vous avez vraiment deux options en ce qui concerne l’assurance—vie-durée vs vie entière. L’un est un plan sûr qui aide à protéger votre famille et l’autre, eh bien, c’est une arnaque totale.

Qu’est-ce que L’assurance-vie temporaire?

L’assurance-vie temporaire offre une couverture d’assurance-vie pour une durée déterminée., Si vous ou votre conjoint décédez à tout moment au cours de cette période (habituellement 20-30 ans), vos bénéficiaires (ceux que vous avez choisis pour hériter de votre argent) recevront un paiement de la police d’assurance-vie temporaire.

![]()

Combien d’assurance-vie avez-vous besoin? Découvrez-le avec notre calculatrice gratuite!

Les régimes D’assurance-vie temporaire sont beaucoup plus abordables que l’assurance-vie entière. En effet, la police d’assurance-vie temporaire n’a aucune valeur monétaire jusqu’à ce que vous ou votre conjoint décède., Dans le plus simple des termes, cela ne vaut rien à moins que l’un de vous ne meure au cours du terme. Alors c’est quand vous recevez de l’argent.

bien sûr, l’espoir ici est que vous n’aurez jamais à utiliser votre police d’assurance—vie temporaire du tout-mais si quelque chose se produit, au moins vous savez que votre famille sera prise en charge.

Qu’est-ce que L’assurance vie entière?

Les primes de l’assurance-vie entière (parfois appelée assurance valeur de rachat) sont généralement plus chères que la vie temporaire pour plusieurs raisons.

la couverture vie entière dure toute votre vie., Cela peut sembler une bonne chose d’avoir une couverture d’assurance-vie pour toute votre vie. Mais voici la vérité: si vous pratiquez les principes que nous enseignons, vous n’aurez pas besoin d’assurance-vie pour toujours. En fin de compte, vous serez auto-assuré. Pourquoi? Parce que vous n’aurez aucune dette, un fonds d’urgence complet et une grosse somme d’argent dans vos investissements.

l’assurance-vie entière coûte plus cher parce qu’elle est conçue pour générer de la valeur en espèces (ce qui signifie qu’elle essaie de doubler en tant que compte « d’investissement”.,) Mais gardez à l’esprit qu’une police d’assurance-vie ne devrait pas être un investissement ou un système de GAIN d’argent—il est simplement destiné à fournir la sécurité, la protection et la tranquillité d’esprit pour votre famille si l’impensable se produit.

C’est comme le dit Dave dans son livre The Complete Guide to Money, « l’assurance-vie a un travail: elle remplace votre revenu à votre décès. »

Il existe des moyens beaucoup plus productifs et rentables d’investir votre argent que d’utiliser votre régime d’assurance-vie., Qu’est—ce qui vous semble le plus amusant-investir dans des fonds communs de placement d’actions de croissance afin que vous puissiez profiter de votre retraite ou « investir » de l’argent dans un plan qui est tout basé sur le fait que vous bottez ou non le seau? Nous pensons que la réponse est assez facile.

Comparaison des Coûts de l’Assurance-Vie

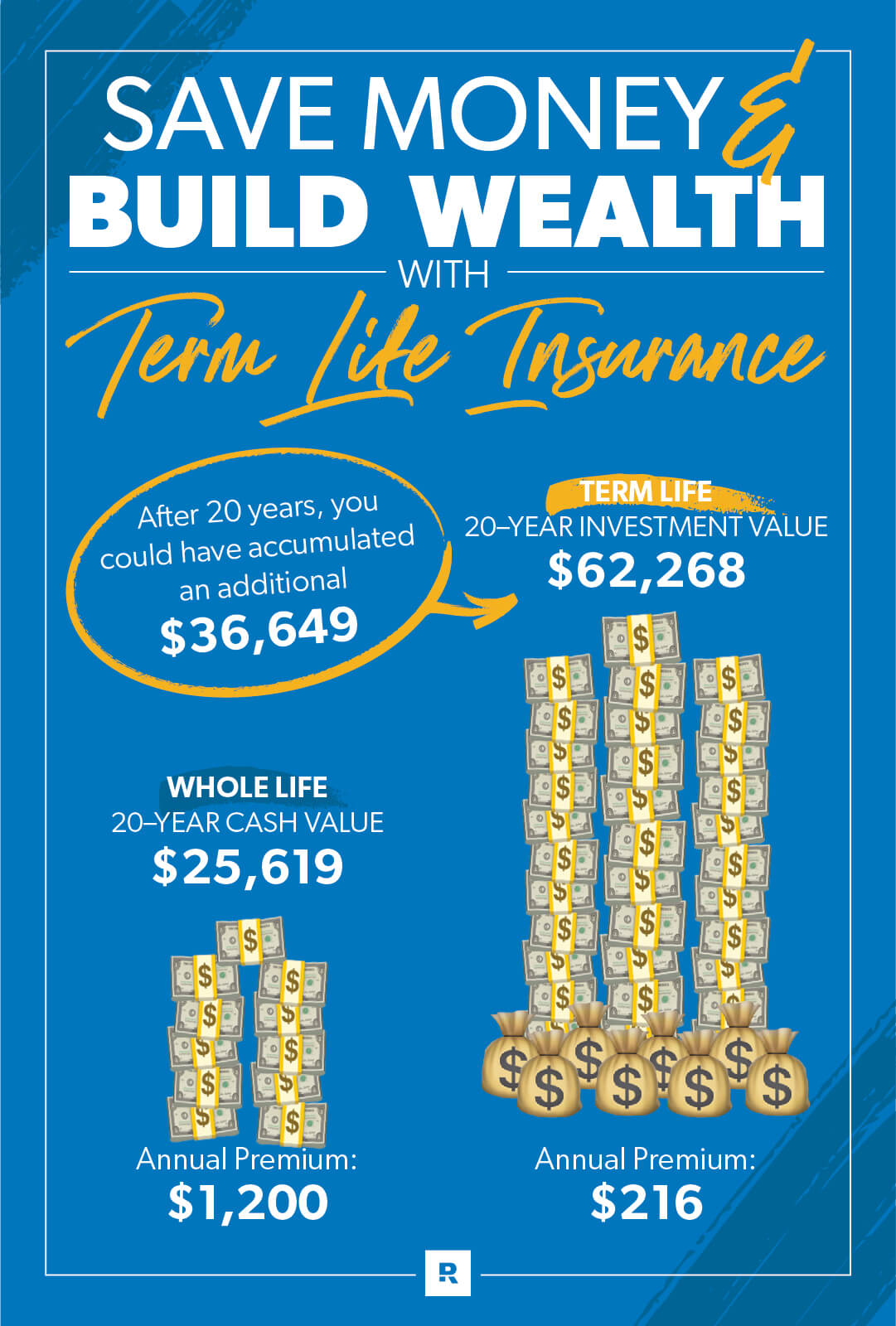

disons que nous avons un ami s’appelle Greg, qui est dans la trentaine et a 100 $par mois à dépenser sur l’assurance-vie. Il magasine et trouve qu’il peut acheter une moyenne de 125 000 $en assurance pour sa famille., De tout l’agent d’assurance-vie, il entendra probablement un argumentaire pour une police de 100 per par mois qui accumulera des économies pour la retraite, ce qu’une police de valeur monétaire est censée faire.

Mais s’il achète une assurance-vie temporaire de 20 ans avec une couverture de 400 000$, cela ne lui coûtera qu’environ 18 month par mois au lieu de 100$.

donc, si Greg va avec toute la vie, option de valeur de trésorerie, il va payer une prime mensuelle lourde. Et la partie de sa prime qui ne va pas réellement l’assurer, va vers son « investissement » de valeur en espèces, non?, Eh bien, on pourrait penser, mais ensuite viennent les frais et les dépenses . . .

ce supplément de 82 $par mois disparaît dans les commissions et les dépenses pour les trois premières années. Après cela, la partie de la valeur de trésorerie sera en moyenne un faible rendement par an par rapport à s’il l’avait investi ailleurs.

pire encore, les économies qu’il parvient à accumuler après avoir été arnaqué pendant 20 ans n’iront même pas à sa famille quand il décédera. Greg aurait eu besoin de se retirer et de dépenser cette valeur monétaire alors qu’il était encore en vie. Parler de la pression!, Le seul avantage que sa famille recevra est la valeur nominale de la police, qui était de 125 000 $dans notre exemple.

Mais que se passe-t-il s’il a opté pour la Politique d’assurance vie temporaire de 18 $et a investi les 82 saved qu’il a économisés chaque mois pendant 20 ans dans de bons fonds communs de placement en actions de croissance? Avec un taux de rendement de 10%, cela se transformerait en environ 62 000$. C’est beaucoup de bang pour votre argent!

Combien Terme d’Assurance-Vie dont j’ai Besoin?

Vous devriez acheter une police d’assurance-vie temporaire pour 10-12 fois votre revenu annuel., De cette façon, votre salaire sera remplacé pour votre famille si quelque chose vous arrive. Vous pouvez exécuter les chiffres avec notre calculateur de durée de vie.

Et n’oubliez pas d’obtenir l’assurance-vie temporaire pour les deux conjoints, même si l’un de vous reste à la maison avec les enfants. Pensez à ce que vous paieriez en frais de garde d’enfants et d’entretien de la maison si le parent au foyer était parti! Quoi qu’il en soit, vous avez tous les deux besoin d’une assurance-vie temporaire.

Vous Voulez vous assurer que votre famille est couverte, peu importe ce qui se passe? Vérifiez votre couverture avant qu’elle ne devienne une urgence., Prenez notre bilan de couverture de 5 minutes pour vous assurer que vous avez ce dont vous avez besoin.

combien de temps ai-je besoin D’une assurance vie temporaire?

Dave vous recommande d’acheter une police avec un terme qui vous mènera jusqu’à ce que vos enfants partent à l’université et vivent seuls. Cela peut aller de 20 ans si vous avez déjà des enfants à 30 ans si vous n’avez pas d’enfants ou si vous n’avez pas encore fini d’ajouter à votre famille.

beaucoup de vie peut arriver en 20 ans.

disons que vous obtenez une assurance-vie temporaire lorsque vous avez 30 ans., Vous et votre conjoint avez un adorable petit bambin de deux ans qui court. Vous êtes concentré sur le remboursement de toute votre dette (y compris la maison) et vous avez hâte d’investir et de planifier votre retraite à l’avenir.

Avance rapide 20 ans-vous avez tous les deux 50 ans et ce petit bambin de la taille d’une pinte est maintenant un diplômé universitaire de 22 ans. Les années ont passé vite, n’est-ce pas?

Mais regardez où vous êtes! Vous êtes sans dette (la maison et tout), et avec votre 401(k), épargne et fonds communs de placement, Vous êtes assis à une valeur nette fraîche de 500 000 $–1,5 million!, Les années ont été bonnes pour vous, et tout cela parce que vous aviez un plan.

puisque vous avez pu construire votre valeur nette, vous avez la tranquillité d’esprit. À ce stade, (même sans assurance-vie) si quelque chose devait arriver à vous ou à votre conjoint, le conjoint survivant serait en mesure de vivre de votre épargne et de vos placements. Félicitations, vous êtes devenu auto-assuré! Lorsque vous devenez plus en sécurité financière, vous avez de moins en moins le besoin d’assurance-vie.

N’attendez pas que vous ayez besoin d’une assurance-vie pour L’obtenir

la vérité est que nous ne pouvons pas voir l’avenir et que nous ne sommes pas promis demain., La vie est précieuse! Et le moment idéal pour acheter une assurance-vie est quand vous êtes jeune et que vous avez une bonne santé. D’autant plus que les compagnies d’assurance-vie sont tout au sujet de peser les risques de la personne qui achète la police.

Zander Assurances est la seule compagnie que Dave Ramsey recommande pour l’assurance-vie temporaire. Ne laissez pas passer un autre jour sans être protégé. Commencez ici pour obtenir vos devis d’assurance-vie temporaire.